一颗藏在赣南深山里头的野酸枣,竟要开启一场港股IPO的资本大剧?

江西齐云山食品股份有限公司(以下简称“齐云山”)再次向港交所发起闯关,这是2025年6月递表没成功后的二次闯关,冲着成为“南酸枣第一股”发力。

这家1979年开启发展、从崇义县地方食品厂发展起来的老牌企业,持有几代人的童年回忆,如今正尝试用这颗不什么起眼的野果,开辟属于自己的庞大资本领域。

变局:大客户依赖下的业绩波动

稳定的业绩是IPO敲门砖,但齐云山的业绩表现,却有着很大的不确定性。

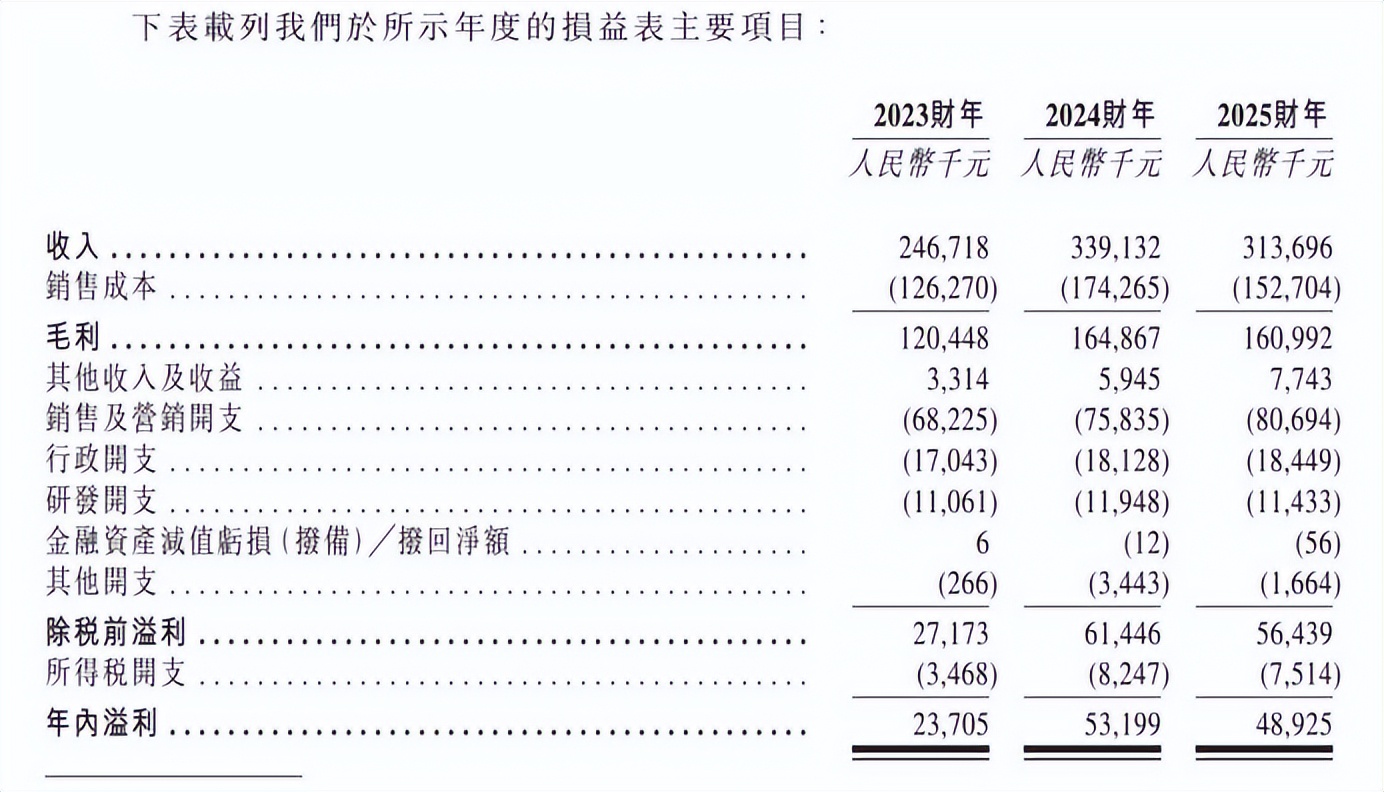

招股书的相关数据显示,齐云山财务走势就跟过山车一样。

2024财年,公司营收飙升至3.39亿元,净利润更是达到5319.9万元,同比大幅增长;然而而进入2025财年以后,业绩急转直下,营收回落至3.14亿元,净利润也降至4892.5万元,增长的势头一下子停了。

(图源:招股书)

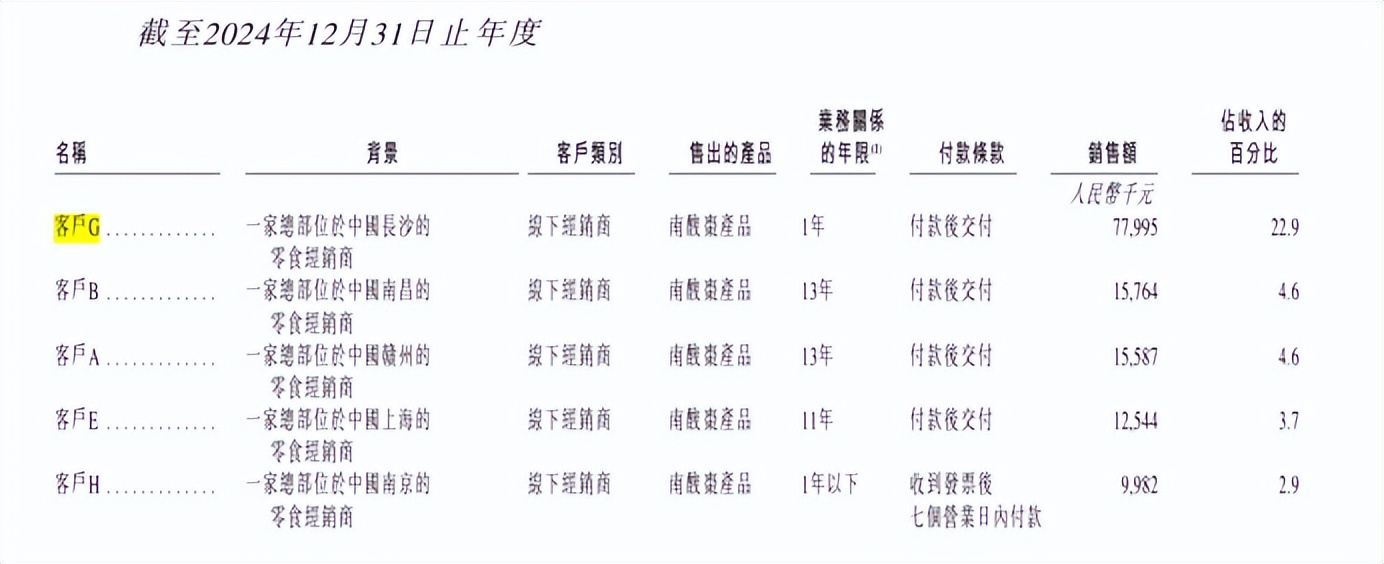

招股书披露了,一位以“客户G”为名的经销商(业内普遍推测为量贩零食巨头“鸣鸣很忙”),成为左右其业绩的主导要素。2024年,该客户产出了7799.5万元销售额,占齐云山总营收的比例是22.9%,远超第二名的4.6%,成为了当年业绩大幅上涨的关键一环。

(图源:招股书)

高度依赖单个渠道,让齐云山的业绩好像“看人脸色吃饭”。

2025年,随着“客户G”订单缩减,齐云山的销售立刻受到冲击,业绩随之回落。要知道,这并非个例。2022-2024年,齐云山前五大客户的销售收入占比从26.4%攀升至38.7%,客户集中度持续提升。

这种高度绑定单一渠道的模式,让公司业绩彻底与下游渠道的采购策略挂钩,不仅稳定性堪忧,更削弱了其在产业链中的议价权,成为其资本故事中最显眼的隐患。

困局:一果独大与创新迭代的挑战

齐云山的核心竞争力,是南酸枣;但它的发展瓶颈,同样是南酸枣。

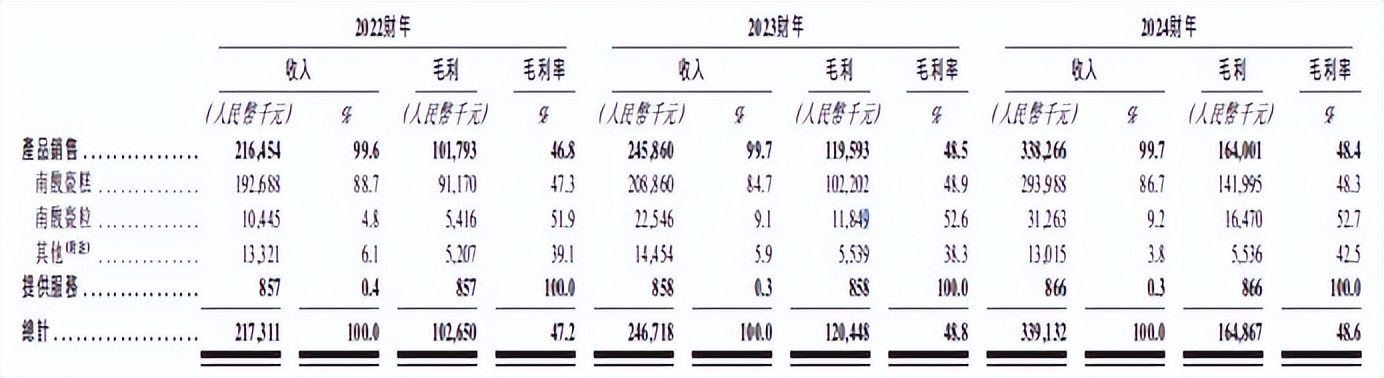

从营收结构来看,齐云山业务结构的集中程度很高,呈现出一果独大的局面。作为核心产品的南酸枣糕,贡献了86%的营收,最高的时候达到了88.7%,是公司收入的绝对主要来源。

而公司的第二大产品南酸枣粒,营收占比一直都没超过10%,其中南酸枣凝、南酸枣软糖、南酸枣冻等其他新品的贡献微弱,仅仅只有3.84%,2024年甚至出现了9.96%的负增长。

(图源:招股书)

虽说一种成果一家独大,给齐云山筑起了稳固的防护屏障,依托崇义县拥有“中国南酸枣之乡”名号的独特优势,齐云山于国内南酸枣食品市场拿到32.4%的份额,稳稳居于行业第一,还有它的净利率在多年当中都高于行业龙头溜溜梅,2024年齐云山净利率达15.7%,而溜溜梅仅为9.14%,盈利水准十分出众。

可是这条护城河,同时也是很难越过的天花板。

即便南酸枣食品市场增速很可观,2024年规模有18.8亿元,预计2029年将会增长到39.3亿元,但在国内将近千亿的果类零食市场当中,齐云山整体份额才0.63%而已,跟溜溜梅(2.61%)、好想你(1.76%)等企业差距十分明显。

齐云山虽努力拓展功能性食品、丰富产品种类,但新品一直没有形成有效的第二增长曲线,过度依赖单一品类产品的模式,使企业应对风险的能力大打折扣。

一旦南酸枣原料供应冒出问题,或者市场需求产生转变,公司的经营会马上承受压力。

棋局:供应链把控与生产效能的权衡

假如讲产品结构让人心里七上八下,那产能规划就更让人不明所以。

首先是原材料供应有不确定性。齐云山以之为核心的原料南酸枣,主要依靠崇义当地农户在野外把原料采摘,且多数都没有订立正式的长期采购合同,属于明显的靠天求收获。

尽管公司也去尝试与当地果园合作搞种植,但合作的时间短、产量比较少,没法从根本上攻克供应不稳定的问题,这种模式不仅使原料成本不好控制,一旦遇上自然灾害造成南酸枣产量下滑,公司的生产计划会马上被打乱。

更使人摸不着头脑的是它的产能布局。2022 - 2024这几年,其产能利用率从54.1%渐渐提升到78.2%,但还是有一定规模的闲置空间,公司仍旧打算经IPO募集资金,把年产能大幅增进至1.6万吨。

这种一边产能闲置,一边急于扩产的操作,引发了市场的广泛质疑。在现有产能尚未充分利用、大客户订单已出现波动的情况下,贸然扩产是否会导致产能过剩?而产能扩张带来的固定资产折旧增加,又是否会进一步侵蚀本就宝贵的利润?

除此之外,公司还曾因生产的南酸枣粒霉菌超标,被监管部门罚款6万元、没收违法所得8880元,这也提示其在生产流程的质量管控上,仍有不小的提升空间。

破局:产能扩张与品牌重塑的博弈

如今,齐云山把希望押在了IPO上。

根据招股书所给出的信息,齐云山规划把IPO募集资金主要用于三个主要方面:大幅增加产能到1.6万吨、加强线上渠道拓展(如直播带货)、开展功能性食品研发,试图从产能、渠道、产品三个维度去做,解决目前的发展难题。

可是理想与现实当中,还有着不小的距离。

一方面,产能扩张的逻辑不能自圆其说。目前产能的利用率不到八成,而且大客户订单的波动十分显著,要是不能有效拓展新渠道、增加市场需求,新增产能说不定会成为沉重的累赘,进一步使业绩受到拖累。

另一方面,渠道转型难度是比较大。在2024年的时候,齐云山线下渠道收入占比高达89.3这个比例,当中经销商渠道于整体里占比88.4%,并且线上渠道收入仅占10.4%,而且线上直销的占比不到10%,想借助线上直播达成渠道多元化,并非易事。

更要紧的核心挑战,在于重塑品牌和开展内部治理。齐云山这个名字,是道教有名的山,还是旅游的景区,还是零食相关的品牌,多重身份的组合带来了一定的知晓度,然而也造成了消费者对其认知的错乱,不易树立清晰的品牌标识。

再加上公司股权高度集中于6名核心管理层之处,他们都出身自一开始的崇义食品厂,且订立了一致行动相关协议,这种接近家族式的管理模式,也成了资本市场所关注的要点。

如何在资本资助之后,朝着现代化企业的转变,同时规划内部治理,是齐云山能否真正打开局面的关键。

结语:野果之上的资本之路

齐云山所经历的故事,是中国众多区域零食品牌的一个例证。

它是南酸枣食品领域当之无愧的老大,它持有独特化的原料优势、深厚的品牌影响力积淀,以及高出行业平均水平一大截的盈利能力,这些都成为其冲击港股的资本,但资本市场从来不止关注情怀,更看实力。

齐云山能否在港股完成上市之举,让这颗深山野果在资本市场延续传奇,不仅要看它可不可以巩固现有优势,更取决于它能不能在渠道多元化、产品创新、内部治理规范化等方面实现切实的突破。

这场资本故事,才刚刚正式开场,最终能否完美结束,还需市场对其进行检验。