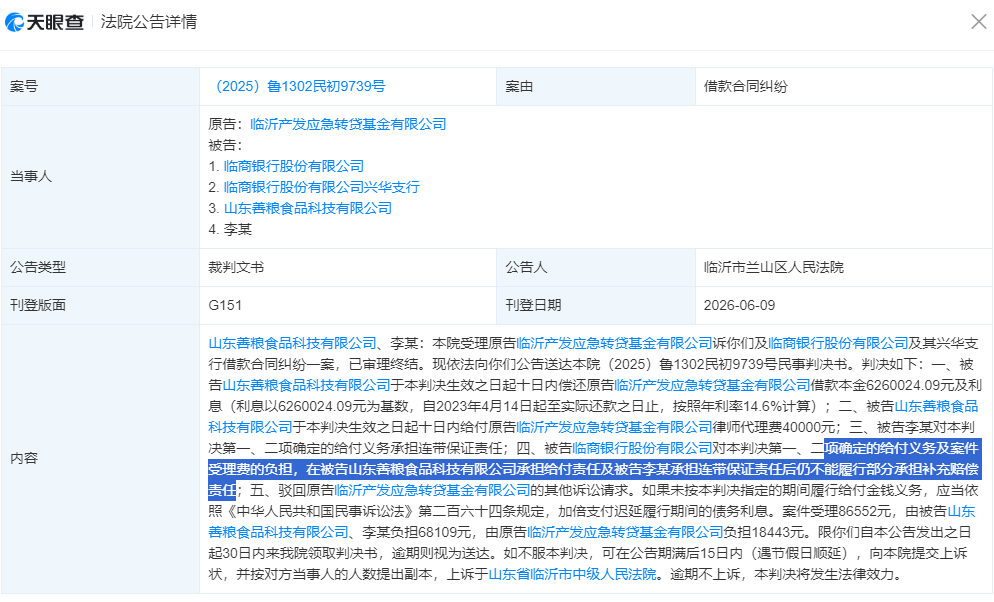

6月9日,临沂市兰山区人民法院刊登一则裁判文书,再度揭开临商银行在应急转贷业务中违背诚信的事实。

根据公告内容,该案件的原告为临沂产发应急转贷基金有限公司(以下简称“临沂产发应急转贷”),被告为山东善粮食品科技有限公司(以下简称“善粮食品”)李某、临商银行、临商银行兴华支行。

法院判决善粮食品偿还临沂产发应急转贷626万元借款本金及相应利息,李某承担连带保证责任,临商银行则对前两位被告不能履行的部分承担补充赔偿责任。近两年来,临商银行频因应急转贷业务,与借款人一同被应急转贷机构诉至法庭,成为被告,为该行的风控管理、内控合规、信贷履约都敲响警钟。

被判对626万债务承担补充赔偿责任

公告显示,该案件的案由是金融借款合同纠纷,而原告临沂产发应急转贷是一家应急转贷机构,主要承办省、市、区企业应急转贷基金的管理运营。这意味着,该案件本质是一起应急转贷垫资引发的债务追偿纠纷,临沂产发应急转贷便是应急转贷资金提供方。

几名被告中,善粮食品是主债务人,即转贷资金的使用方;李某是连带保证人;临商银行应为原贷款银行,而临商银行兴华支行则是经办的支行。

梳理案件时间线,2023年4月14日是利息起算日,推测应为临沂产发应急转贷向善粮食品发放转贷资金的日子,发放的转贷资金为626万元。2025年,因善粮食品未偿还相关贷款,临沂产发应急转贷向临沂市兰山区人民法院提起诉讼。

该案件中,临商银行和临商银行兴华支行为共同被告之一,同时也是案涉贷款的原发放银行,其被判令在主债务人、保证人无力清偿债务时,对剩余部分承担补充赔偿责任,大概率是因为其是转贷业务的关键促成方,但最终未履行续贷义务,导致原告的转贷资金无法收回。

应急转贷业务是企业的贷款到期前,若无力偿还,会向应急转贷机构申请垫资,用于偿还银行旧贷。

而转贷机构同意放款的前提,通常是银行出具续贷承诺函或放款承诺,承诺企业还清旧贷后,将新贷款发放给企业。也就是说,临沂产发应急转贷为善粮食品发放了应急贷款,其核心前提应该是临商银行承诺续贷。

而应急转贷资金是封闭运行、专款专用的,企业并不掌握资金支配权,目的就是为了杜绝挪用。银行确认结清旧贷、完成续贷审批后,发放的新贷款是直接划拨到转贷机构的专用账户,不经企业之手。

临沂产发应急转贷最终没有收回转贷资金,不得已走上诉讼道路,说明临商银行并未履行续贷义务,将续贷资金划拨至临沂产发应急转贷的专用账户。这也是法院认定临商银行存在过错,需要承担补充赔偿责任的主要原因。

根据判决结果,善粮食品需偿还临沂产发应急转贷626万元的本金,以及自2023年4月14日起算的利息(年利率14.6%),和4万元律师费。若善粮食品和李某都无力偿还,临商银行便需要对剩余部分承担补充赔偿责任。

从善粮食品的经营状况来看,该公司规模较小,近几年的参保员工人数都为0,2022年将认缴出资额从300万元减少至270万元,2024年,该公司被临沂市中小企业融资担保有限公司申请执行,执行金额832.72万元,未履行比例高达100%。

这一情况下,善粮食品似乎已无力偿还626万元的欠款,最终大部分欠款怕是将由临商银行补充赔偿。参照另一起类似案件,在承担补充赔偿责任,偿还了转贷机构的借款后,临商银行大概率会起诉善粮食品,以“追偿权纠纷”为由向其索要这笔代偿款。

值得一提的是,临商银行与善粮食品之间的纠纷似乎不止这一起。

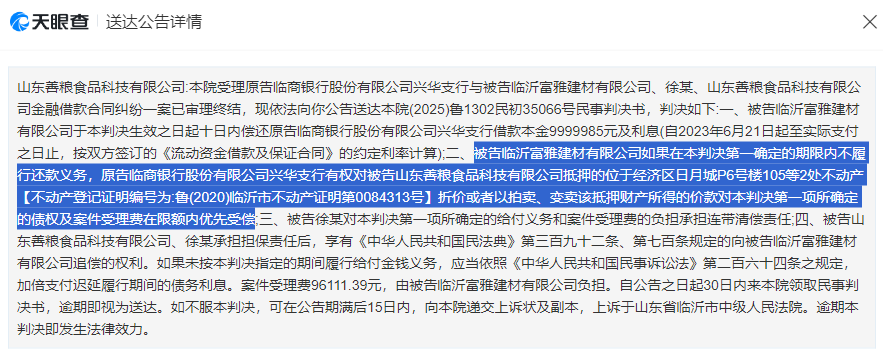

今年4月2日,临沂市兰山区人民法院还刊登了一则公告,原告为临商银行兴华支行,被告为临沂富雅建材有限公司(以下简称“富雅建材”)、徐某、善粮食品。

从公告内容来看,富雅建材是借款人,向临商银行兴华支行借款约1000万元,善粮食品以自有房产作为抵押,为这笔贷款提供担保。若最终富雅建材无法偿还借款,临商银行兴华支行有权处置善粮食品抵押的两处房产。

多次因应急转贷业务成为被告

这不是临商银行近两年首次因应急转贷业务被诉至法庭。

2025年7月,临沂市兰山区人民法院还刊登了一则公告。情况与此次案件类似,被告同样包括临商银行、临商银行兴华支行,另外两名被告则为山东润业建材有限公司(以下简称“润业建材”)、张某。

根据公开信息,原告临沂市财金普惠金融服务合伙企业(有限合伙)同样是一家应急转贷公司,主营业务是承办省级、市级企业应急转贷基金的管理运营。

裁判文书显示,法院判决润业建材赔偿原告247.52万元的借款本金及相关利息,被告张某承担连带保证责任,临商银行则承担补充赔偿责任。案件类型与判决结果都与此次相似。

2025年8月,临商银行、临商银行融达支行因“财产损害赔偿纠纷”被山东宝沃企业服务有限公司诉至法庭。

该起案件的经过便是原借款人与宝沃公司签订了《山东省企业应急转贷服务合同》,向其借款200万元用于偿还在临商银行的贷款,但应急借款到期后未能偿还本息,宝沃公司起诉借款人也未能收回贷款,故只能以财产损害赔偿纠纷为由起诉临商银行。同年9月临商银行偿还了相关欠款、利息及诉讼费,承担了补充赔偿责任,随后又起诉借款人,追偿代偿款。

更早一点,2024年,山东省恒扬应急转贷基金有限公司将山东膳德坊科技发展有限公司、临商银行、临商银行融达支行等5名被告起诉。法院判决山东膳德坊科技偿还960万元借款本金及相应利息,临商银行承担补充赔偿责任。随后,临商银行不服判决结果,又提起上诉,该案件目前仍在审理中。

在山东、江苏、浙江等建立了省级统筹、市县联动的政府应急转贷基金体系的地区,通过应急转贷基金,为经营正常、银行续贷条件达标、仅短期流动性不足的中小企业,提供低成本短期过桥资金的案例屡见不鲜。

同样的,银行因应急转贷业务被诉的情况时有出现,如2023年菏泽农商行被山东汇鼎应急转贷基金有限公司起诉,2024年聊城市普惠应急转贷基金起诉聊城农商行等。但像临商银行这样几次三番被转贷机构起诉的银行机构并不多。

这或许与临商银行所处的经济环境以及自身的风控有一定关系。临商银行是临沂本地城商行,区域中小微、商贸、担保圈集中,存量不良、隐性风险本就偏高。当宏观经济增长承压,小微企业经营恶化,应急转贷业务便会被当成风险退出窗口。

另一方面,这几起应急转贷业务相关案件的被告除了临商银行,还有临商银行的支行,这也是临商银行权责错配的体现。支行为了完成贷款投放、普惠等指标,或为压降当期不良,向转贷机构承诺续贷,但放款审批权通常在总行或上级分行,一旦企业基本面恶化,总行风控收紧,支行便难以兑现承诺,只能违约抽贷。

临商银行屡屡陷入应急转贷诉讼、多次被判承担补充赔偿责任,并非偶然。支行重业绩、轻风控,随意出具续贷承诺,与总行严苛的终审机制形成脱节,最终造成履约失效。这不仅违背诚信原则,也充分暴露该行在内控管理与信贷履约方面的短板。