6月3日,国家网络安全通报中心发布一则阶段性检测通报,通报了71款违法违规收集使用个人信息的移动应用。宜人智科旗下的消费信贷APP“宜享花”赫然在列。

今年3月,国家金融监管总局还对宜享花的运营机构进行了约谈,约谈内容便包括“严格遵守个人信息保护规定”。如今仅过去三个月,宜享花便又被官方通报存在个人信息收集使用的违规,将该公司在消费者权益保护方面的合规漏洞暴露无遗。

作为宜人智科营收的最重要来源,宜享花近两年频陷内控合规的舆论漩涡,不仅被官方通报,还多次被报道实际年化利率突破监管红线、用户查额度便被借款等。合规危机频发的背后,是宜人智科经营业绩的失速。

痼疾难愈,个人信息保护再现违规

根据公告内容,被通报的是vivo应用商店上架的宜享花APP(版本6.32.0),其存在的问题是隐私政策未逐一列出APP(包括委托的第三方或嵌入的第三方代码、插件)收集使用个人信息的目的、方式、范围等。

这一违规是典型的隐私合规缺陷,违反了个人信息保护法中的公开透明和告知同意原则,也暴露出宜享花APP在用户数据管理板块存在的漏洞。

从宜享花APP的隐私政策来看,用户在通过宜享花申请借款时,需要提供真实姓名、身份证件信息、银行卡信息、面部图像、手机号码、电子邮箱、婚姻状况、工作信息、收入信息、住房信息、通讯录及联系人信息、联系人的联系方式、通话记录等多个信息。

此外,宜享花平台还包含第三方服务供应商提供的第三方扩展业务功能,如信用报告服务、保险宣传服务、客户服务等。用户如果要使用这些扩展业务功能,部分个人信息会被分享给第三方。

例如,宜享花平台嵌入的信用报告服务是由第三方机构天下信用、天创信用提供的,如果用户需要查询个人信用并生成个人信用报告,平台就会把用户的手机号加密后传输给第三方进行身份验证,身份验证通过后才能形成个人信用报告。

宜享花APP的保险宣传服务由合翔保险经纪有限公司提供,用户可直接在宜享花浏览其提供的保险产品宣传信息并投保。在这一过程中,合翔经纪会获取用户的姓名、手机号、身份证号,用于实名认证和身份核验。

平台收集的个人信息繁多,且会将部分个人信息分享给第三方以提供额外服务,这一情况下,如果平台不向用户清晰地列示收集个人信息的目的、方式和范围,无疑是在剥夺用户的知情权,而用户的敏感信息被泄露和滥用的风险也会进一步加大。

回顾宜享花在个人信息保护方面的表现,此次并不是宜享花近两年首次因个人信息保护违规被相关部门点名。

2025年5月,海南宜信普惠小贷就因为“违反信用信息采集、提供、查询及相关管理规定”,被央行海南省分行罚款了62.5万元,时任执行总经理伍某润被罚款10万元。

海南宜信普惠小贷是宜享花前期的运营主体,2025年3月宜享花的运营主体才从海南宜信普惠小贷变更为宜信微佳科技发展(北京)有限公司(以下简称“宜信微佳”),这张罚单,大概率也来自运营宜享花APP过程中的信用信息管理违规。

今年3月,宜享花与奇富借条、你我贷借款等5家互联网平台的运营机构,一同被国家金融监管总局约谈。约谈要求平台运营机构在开展借贷业务时,需要明确披露借贷产品息费问题,严格遵守个人信息保护规定,健全客户投诉解决机制等,以保护金融消费者的合法权益。

从运营主体被罚款,到被监管机构约谈,再到如今被通报,不过短短一年多的时间,宜享花多次因个人信息保护被监管部门“点名”,其信息安全与消保问题已无法忽视。

略显讽刺的是,尽管屡次被点名,宜享花官网首页,仍大方写着平台亮点是“业务环境获得国家信息安全等级三级认证,全方位守护用户信息安全”。

业绩亮红灯,营收高度依赖助贷业务

除了用户个人信息保护,围绕宜享花的舆论还有平台贷款息费、查额度被借款等。

5月下旬,界面新闻旗下的官方视频调查栏目“755大真探”报道称,宜享花通过“担保费”“合作方扣款”等方式隐蔽扣费,变相突破24%的利率监管红线,用户实测的年化利率超过了40%。

尽管宜享花回应称流程合规,但在各个三方投诉平台,关于宜享花不合理息费的投诉依然不断,甚至有部分投诉的借款交易发生在助贷新规实行之后。

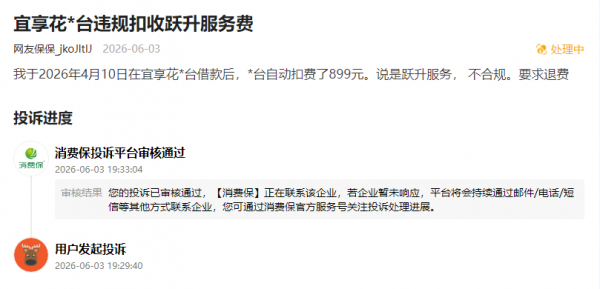

如6月3日,消费保平台一用户投诉,称其于2026年4月10日在宜享花平台借款后,平台自动扣费899元,说是跃升服务费。

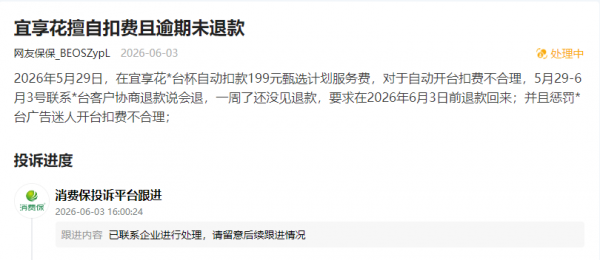

另一用户表示,自己于2026年5月29日在宜享花平台被自动扣款了199元的甄选计划服务费。被扣费后该用户一直联系平台客服协商退款,对方表示会退,但一周过去仍没有退款。

诸如此类的投诉不胜枚举,被扣取的额外费用通常会被套上跃升服务费、甄选计划服务费、悦享卡、会员费、担保费等“名头”。部分用户发现后与客服协商,平台会进行退款,但也有部分用户的退款诉求都得不到妥善解决,无奈只得在第三方平台投诉。

今年年初,啄木鸟、黑猫等投诉平台上,还涌现出不少关于宜享花“查询额度就被强制放款”的投诉。无论是被强制放款还是暗扣服务费,乱象背后是宜人智科对助贷业务的长期依赖,导致的“合规让位于业绩”的畸形困境。

2025年,宜人智科全年总营收57.19亿元,其中,贷款撮合及服务费收入为22.35亿元,虽然同比减少了17.89%,仍占总营收39.08%;担保收入为17.06亿元,同比大增297.39%,占总营收的29.83%。

贷款撮合及服务费、担保收入都属于助贷业务收入,算下来,助贷业务对宜人智科的营收贡献高达68.91%。

在高度依赖助贷业务创收的情况下,助贷新规的出现,也对宜人智科造成沉重一击。2025年第四季度,宜人智科净亏损8.82亿元,导致全年净利润也缩水97.44%至4050万元。对于第四季度的亏损,宜人智科的解释是风险承担模式下的贷款增长需要计提前期准备金,以及“新法规”导致的贷款费率下降。

所谓“风险承担模式下的贷款”,也就是重资本模式下发放的贷款,重资本模式下的贷款发放时需要立即确认或有负债准备金。而“新法规”便是助贷新规,换句话说,曾经高度依赖的助贷业务,在贷款费率被新规约束后,很难再为宜人智科创造更多利润了。

今年3月15日,国家金融监管总局和央行联合发布的《个人贷款业务明示综合融资成本规定》明确规定,8月1日起将推行“综合融资成本明示表”。该规定推行后,助贷平台通过费用拆分,隐藏真实贷款成本的操作或将无处遁形。

当行业监管持续趋严,宜人智科是时候摒弃短期业绩执念,重塑合规体系与商业模式,提升服务质量了。