「这届年轻人被困在网贷里」是社交媒体上一个经久不衰的话题。

数据显示,90后负债率高达约78.3%,而00后负债率约42%-45%。

如此高的负债背后,有房贷车贷,自然有各种消费贷在人们生活方方面面的渗透。

根据尼尔森市场研究公司发布的《中国消费年轻人负债状况报告》显示,中国年轻人中信贷产品的整体渗透率达86.6%,而这还是五年前的数据。

比如一个人一出生,人生的每一个阶段,都有定制化的消费贷产品,比如生育贷、教育贷、培训贷、彩礼贷、养老贷、墓地贷。

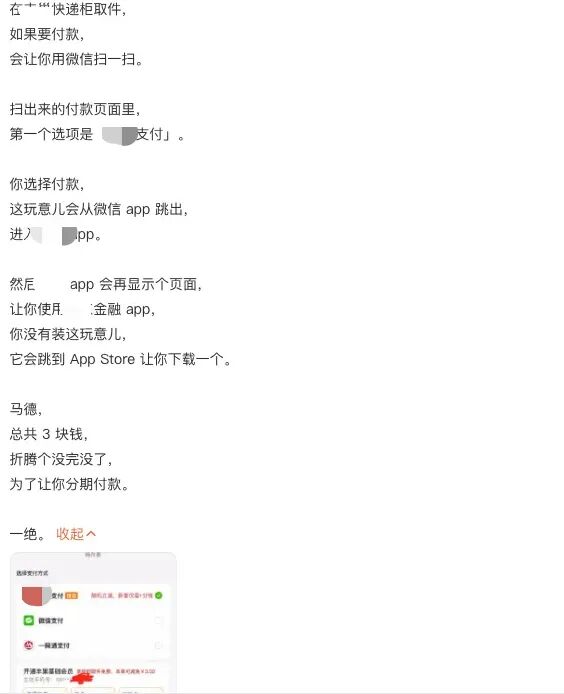

如果再细分一下,买手机有分期贷,美个容有美容贷,拍个照有写真贷,甚至点份十几块钱的外卖,也能给你办个分期贷、寄个快递也给你分三期——点份外卖也被偷偷分期,放贷已经喂不饱互联网巨头了?

于是我们看到,国内有头有脸的互联网科技公司,有一个算一个,都在放贷,不管是做电商、搜索的、旅游的、打车的、做手机的,还是送货的、做网络安全的。

甚至有些巨头企业主业亏的一塌糊涂,但靠放贷,一年赚个几十亿的净利润。

而当几十元的外卖订单默认勾选分期付款、8888元的手机被拆解为「月付几百元」的诱导话术时,年轻人正被无孔不入的网贷广告拖入一场精心设计的债务风暴。

有数据显示,部分大学生尚未就业已欠款超10万元,甚至毕业时负债达50万-60万元。

当赚钱能力,跟不上消费欲望,越来越多的年轻人被困在网贷里,拆东墙,补西墙,最后为了填上主流平台的窟窿,被高利率的黑网贷吞噬。

而黑网贷平台,更是像吸血鬼一样,通过吞噬年轻人未来,赚的盆满钵满。

比如今天冲上一个热搜——男子下载网贷软件后被强制下款1800元5天后要还3500元。

这是什么概念呢?如果换算成年化利率,竟高达6488%。然而,在这一期案例中,动辄四位数的年化利率还不算啥,据该网友表示,他点击手机收到的短信链接下载了一款网贷软件,填完信息后并未借款,银行卡突然收到个人转账1800元,平台显示5天后需还款3500元。

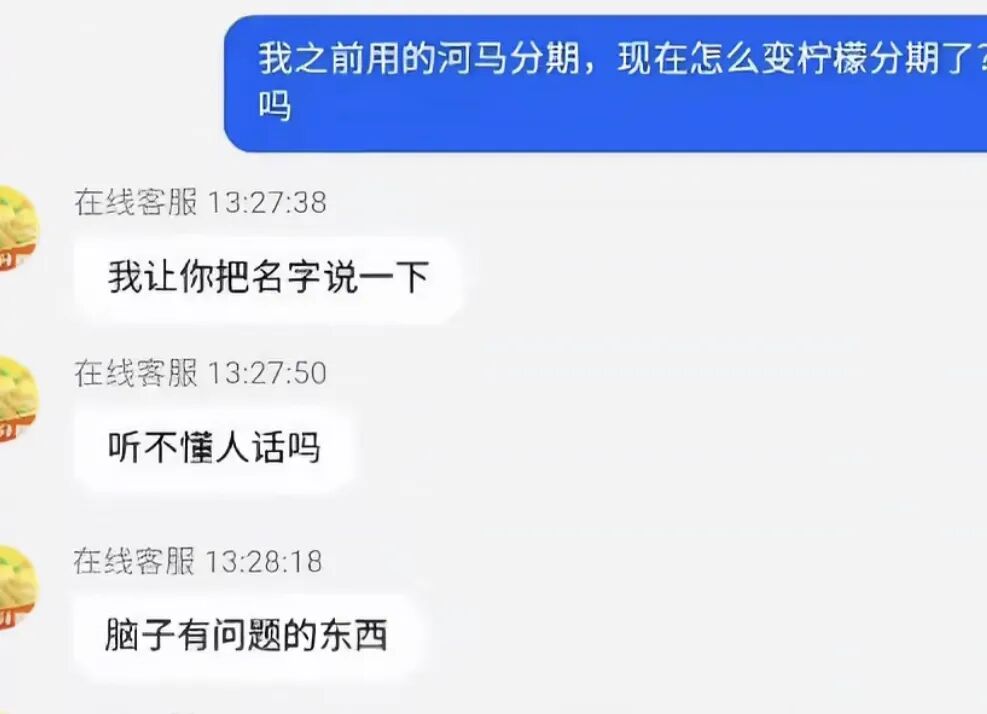

5天后未还款,还款金额又变成了4900元。离谱的是,这款网贷软件,还有很多分身,当记者询问客服这些软件是否有关联时,还被客服连续飙脏话进行了辱骂。

也就是说,这类黑网贷APP你一旦下载了,并授权了个人信息,它就会给用户强制下款,然后,设置极短的还款账期,如果如果到期未还,利息一天翻一倍。

而为了躲避监管,这类APP的主体公司都是空壳,而且APP名称随时变更。而显然,这类黑网贷,瞄准的目标用户,正是被困在网贷里的年轻人,也就是急需填窟窿的网贷用户。

他们为了降低坏账风险,一般都是小金额低账期。而这类黑网贷,几年前小柴就曾报道过,其目标主要在下沉市场的小镇青年——年息2130%,95后搞网贷收割小镇青年杀疯了……在小柴报道过的上述案例中,这些小团伙,将目光锁定征信坏掉的下沉用户,先是通过网贷机构购买区域性用户信息,然后群发短信。

同时,他们通过网络渠道购买、定制具有放款、签订线上协议等功能的网贷APP。

等用户上钩后,通过「小金额、短周期」策略,也就是小风险的同时,为高利息提供无限的空间。大概就是10万元的启动资金,可以放给几十人,甚至几百人,一周左右收回本金利息,然后疯狂的滚雪球。比如有两个小伙,就通过这样的方式,几年时间把三十万的本金,向774人放贷2539次后,手里的钱变成了4553万。

然而这并不是个例,而是黑网贷下沉后的常规操作,目前,这样的黑网贷,正在疯狂的渗透,而越来越多的年轻人,正在被这样的黑网贷吞噬。比如去年某银行挂出的网贷不良资产涉及33万借款人,共计70.9亿,平均年龄仅38岁,但实际包含大量青年群体;在这些冰冷的数字背后,则是一个个悲剧,比如陕西女孩借款5000元买手机,3个月后债务飙至10万元,最后自杀,类似的还有,月薪3000元青年从7万元起步借贷,2年后债务膨胀至90万元,每日拆东补西还款。但更让人细思极恐的是,放贷作为一本万利的生意,我们目前所能接触到的互联网的角角落落,都在疯狂的打着网贷和消费主义的广告。

更离谱的是如今很多的互联网服务平台,分期设为默认选项,比如外卖的月付、电商平台的先用后付……而这些,都在承担着将年轻人送入网贷黑洞推一把的角色,最后联合起来,提前几十年,分食年轻人未来的几十年……