财狗商业评论©️有料商业编辑团队原创

作 者 |铁 塔

当资本市场的聚光灯长期锁定在“周杰伦概念股”的光环上时,巨星传奇集团有限公司交出的2025年度财报,无疑向市场投下了一枚重磅炸弹。从昔日的营收净利双增长,到如今的业绩全面收缩,这家深度绑定华语乐坛顶流IP的新消费公司,正经历着上市以来最为剧烈的阵痛期。这不仅是一份简单的财务成绩单,更是对高度依赖单一明星IP商业模式的一次严峻压力测试。

01财务基本面:营收缩水与由盈转亏的阵痛

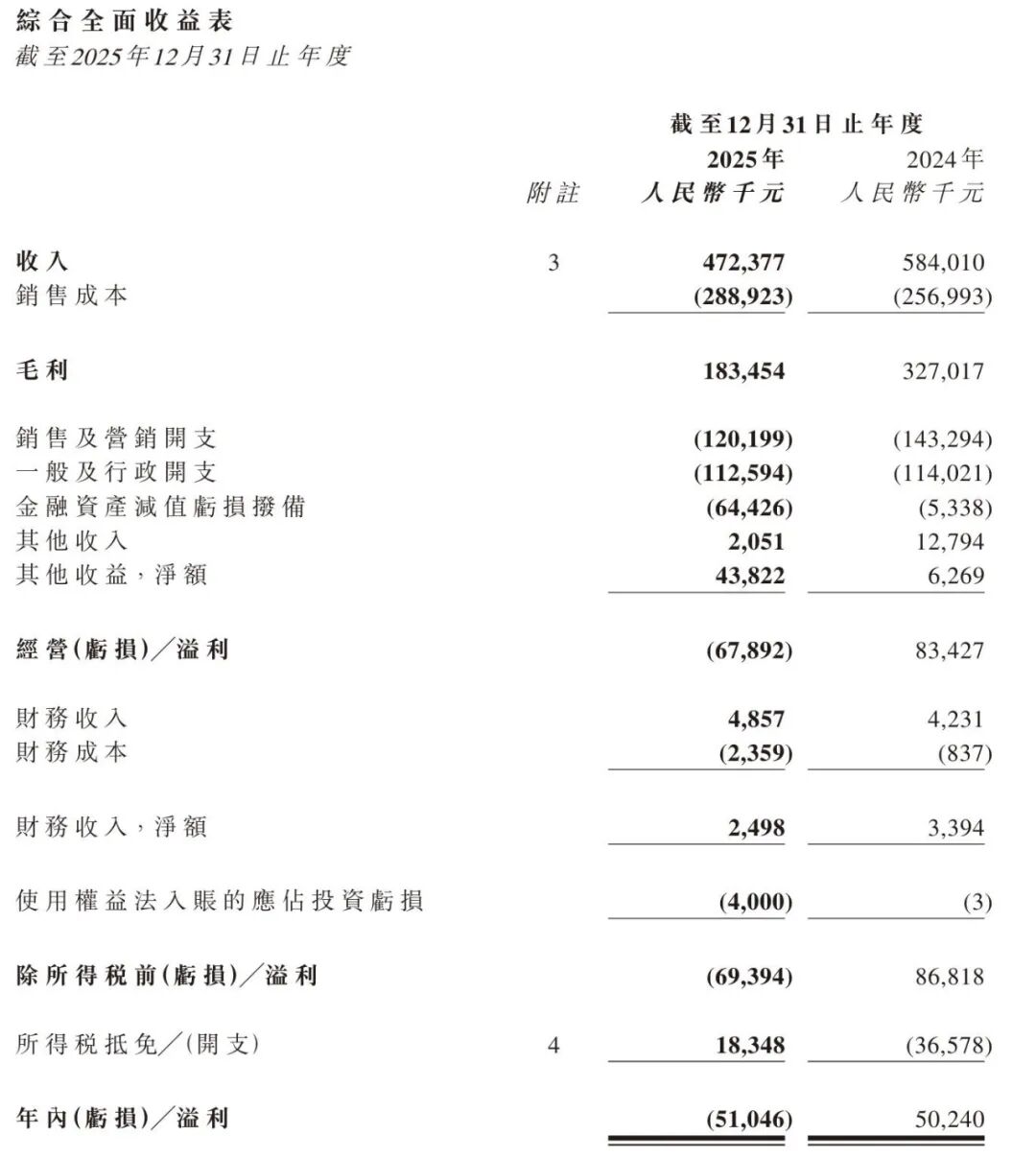

根据巨星传奇发布的截至2025年12月31日止年度业绩公告,公司在报告期内的核心财务指标出现了显著的下滑。数据显示,巨星传奇2025年总营收为人民币4.72亿元,较2024年同期的5.84亿元下降了19.1%。更为严峻的是盈利能力的急剧恶化,2025年公司毛利为1.84亿元,同比大幅下降43.9%;全年录得运营亏损6789万元,而上年同期为运营利润8343万元;最终净亏损达到5104.6万元,相较于2024年5024万元的净利润,同比暴跌超过200%。

拆解营收结构可以发现,业绩变脸的核心原因在于其两大主营业务之一的“IP创造及营运业务”遭遇了断崖式下跌。财报指出,该分部2025年实现收入仅为1.56亿元,较2024年的3.14亿元锐减约50.3%。在2024年,得益于《周游记2》及《乐来乐快乐》等节目的播出,IP业务一度超越新零售,成为贡献公司53.8%营收的增长引擎。然而仅仅一年后,这一引擎便显露出疲态。

面对惨淡的财务数据,巨星传奇管理层在财报中将其定义为战略升级过程中的“主动深蹲”。官方解释称,IP业务收入的腰斩并非能力下降,而是公司主动进行的三大战略性收缩:首先是节奏把控,有选择地减少长视频内容制作规模,避免对核心IP的内容透支;其次是授权管控,减少低质量合作以维护IP稀缺性与品牌调性;最后是标准提高,设定更高的商业变现门槛。此外,基于审慎性原则,公司对部分应收账款进行了计提减值准备,旨在“出清历史包袱,优化资产结构”。

然而,剥开“主动调整”的官方话语,市场更关注的是底层商业逻辑的脆弱性。宏观经济增长放缓及消费者情绪低迷,直接对巨星传奇的新零售产品(如魔胴咖啡、护肤品等)需求造成了负面影响。同时,作为一家高度依赖明星IP的公司,其产品及IP的持续受欢迎程度面临着不可控的风险。当内容输出的节奏放缓,如何维持高毛利产品的销量,成为了摆在巨星传奇面前的现实难题。

02 高度绑定的“周杰伦依赖症”

巨星传奇的诞生与发展,始终无法与“周杰伦”三个字剥离。从股权结构来看,公司的创办人及控股股东包括周杰伦的母亲叶惠美、经纪人杨峻荣,以及杰威尔音乐的相关高管。这种“亲友团”式的股权绑定,确保了巨星传奇能够与杰威尔音乐签订长期的IP授权协议,获得“周同学”等IP的全球开发权。可以说,巨星传奇本质上是周杰伦IP商业化的“操盘手”之一。

要理解巨星传奇的困境,必须厘清周杰伦庞大商业帝国中的资产分布。周杰伦真正的商业护城河在于其音乐版权和演唱会票房号召力。早在2007年,周杰伦成立杰威尔音乐并带走所有歌曲版权,构筑了坚不可摧的壁垒。1200多首原创作品在流媒体时代成为了永不停歇的“印钞机”。此外,其演唱会更是巨大的“GDP制造厂”,例如2025年南宁站演唱会,3天吸引17万观众,带动地方消费突破10亿元。

然而,这些最核心、最赚钱的业务收入(版权费、演唱会票房、个人代言费)均归属于周杰伦个人及杰威尔音乐,并不纳入巨星传奇的财报。巨星传奇的收入来源,主要局限于投资演唱会分得的微薄利润(非票房收入)、综艺节目制作(如《周游记》)、以及基于“周同学”等二次元形象的衍生品销售和新零售产品(如魔胴防弹咖啡)的带货变现。

这种错位导致了一个尴尬的局面:周杰伦本人的商业价值依然如日中天,能够穿越经济周期;但负责其周边衍生和新零售变现的巨星传奇,却极易受到消费环境和产品生命周期的冲击。当一款主打低碳水概念的咖啡(毛利率曾高达70%)度过了市场红利期,或者综艺节目的招商不及预期时,公司的业绩便会立刻显现出疲态。

不可回避的客观事实是,1979年出生的周杰伦已满47周岁。尽管其国民认知度跨越了80后到Z世代,但任何IP的影响力都需要持续的高质量内容迭代来维系。近年来,周杰伦发布新歌的频率明显降低,高强度的巡回演唱会也面临体力的考验。当核心内容输出的节奏放缓,巨星传奇所依赖的“IP赋能产品”模式,其源头活水便面临枯竭的风险。市场对“周杰伦效应”是否衰退的质疑,本质上是对这种缺乏内生产品力、过度依赖明星光环的商业模式的担忧。

03 从单一依赖到矩阵化运营

巨星传奇的管理层显然意识到了“把所有鸡蛋放在一个篮子里”的巨大风险。在2025年的财报及业务展望中,公司明确提出了“把IP做多、做深、做广”的战略,试图构建一个更具抗风险能力的明星IP矩阵。

在“周同学”之外,巨星传奇近年来成功打造了刘畊宏的“刘教练”IP,依托其现象级的健身内容影响力,切入健康生活方式赛道。此外,公司还建立了涵盖方文山、Vivi、南拳妈妈等人的明星矩阵。2025年11月,巨星传奇迈出了关键的一步,通过产业基金认购韩国头部艺人经纪公司Galaxy不超过7%的股权,成为其战略股东。这一举措意在间接绑定权志龙、金钟国等国际巨星的IP资源,试图将IP版图从大中华区拓展至全球市场,寻找新的增量。

同时,为了降低对真人明星的绝对依赖,公司开始布局原创IP体系,宣布推出全新原创IP形象“WAKAEMO”,并涉足消费级IP机器人和演艺人形机器人等前沿领域,试图通过AI技术赋能数字内容创作。

在渠道端,巨星传奇正在弥补过往在产品开发和管道建设上的不足。公司计划于2026年上半年在上海南京东路开设首家“明星IP集合店”。该店将以“周同学”IP为主轴,整合多款人气明星IP产品,打造沉浸式消费与粉丝互动空间。这种从线上综艺带货向线下实体体验店延伸的策略,旨在延长IP的生命周期,提升粉丝的复购率和品牌忠诚度。

04 资本视角与未来展望:穿越周期的考验

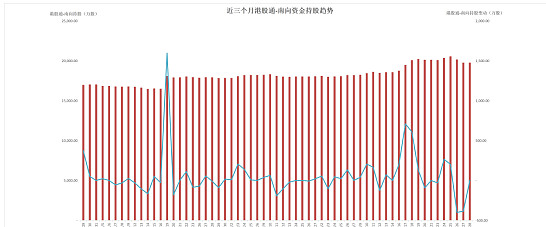

尽管2025年交出了一份亏损的答卷,但资本市场对巨星传奇的态度并未完全转向悲观。作为港股通标的,数据显示南向资金在近期持续增持巨星传奇股份。这种资金动向表明,部分机构投资者认可公司“出清历史包袱”的逻辑,并押注其核心IP资产在消费端的长期变现潜力。

“IP+产品+渠道+AI”的复合增长模型。然而,转型之路注定充满荆棘。在行业结构性调整的过程中,消费者变得更加理性,单纯依靠明星头像印在包装上的“粉丝税”模式已难以为继。真正具备真实用户共鸣、持续内容生命力与多维开发潜力的IP,才是稀缺资源。巨星传奇的2025年,是一次惨痛的业绩滑铁卢,也是一次被迫的清醒。周杰伦的商业帝国依然稳固,但作为其衍生变现分支的巨星传奇,必须证明自己拥有独立行走的能力。剥离了短期的狂热与泡沫,这家公司能否在2026年通过更扎实的产品力和更精细的IP运营实现触底反弹,将是决定其在资本市场最终命运的关键。免责声明:本文基于已公开的资料信息或受访人提供的信息撰写,但财狗商业评论及文章作者不保证该文章提及或者展示关联等信息资料的完整性、准确性,不代表任何机构立场,如涉侵权请联系删除。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。

参考资料:IP赋能巨星传奇新零售,周杰伦撑起的“资本游戏”还能玩多久? 巨星传奇年营收4.7亿:同比降19% 净亏5105万 周杰伦效应衰退巨星传奇战略换挡:主动出清历史包袱,IP生态进入2.0时代巨星传奇2025年由盈转亏,长视频收缩拖累IP业务,毛利率大幅下滑周杰伦南宁演唱会引爆“粉丝经济”17万人次狂欢消费破十亿创纪录