作者 | 艾青山编辑 | 刘渔

良品铺子正以一场激进的自我切割应对行业变化。

昨天良品铺子正式发布2025年财报,数据显示,公司全年营收54.86亿元,同比下滑23.38%;归母净利润亏损1.48亿元,较上年4610万元亏损额扩大逾两倍。

然而值得注意的是,良品铺子经营活动现金流净额却逆势增至4.12亿元,上年同期仅为577万元,增长超70倍。

利润表与现金流量表的剧烈背离,其实说明了良品铺子当下的生存策略,即以收缩规模来换取现金流的安全。

与此同时,良品铺子第二大股东达永有限公司此前宣布拟减持不超过3%股份;控股股东宁波汉意因多笔债务逾期被申请强制执行;良品铺子与武汉国资、广州轻工的股权转让谈判相继终止……

在资本层面,良品铺子也可谓是状况颇多。截至今日收盘,良品铺子股价报收10.16元,较2020年上市初期80元高点跌去近九成。

关店止血与渠道重构

门店网络的快速收缩是业绩下滑的直接原因。

据年报披露,2025年良品铺子关停门店719家,其中因亏损闭店537家,主动优化闭店39家;全年新增门店仅112家。

叠加2024年闭店794家、新增205家的数据,两年累计关店超过1500家,门店总数从2023年峰值约3300家减至2025年末的2107家。

大规模关店带来双重的财务效应,一方面,销售收入随门店减少而下滑,同时关店产生的设备处置、装修摊销、租金违约金及人员遣散费用集中计入当期损益,直接拉低净利润;

另一方面,运营开支大幅压缩,比如销售费用降至约13亿元,同比减少近15%;管理费用降至2.2亿元,降幅达35%。

费用削减幅度远超营收下滑幅度,所以可以看出,良品铺子整体上也并非被动关店,而是主动选择清理低效资产。

财报指出,华中地区因亏损关闭门店超200家,华东与西南地区分别关闭100余家及近100家。因此,门店收缩同时带动税款支出节奏变化及职工薪酬减少,共同推高经营性现金回流。

在产品策略上,良品铺子选择不完全跟随量贩零食的低价路线。据鸣鸣很忙披露,其2025年营收达661.70亿元,同比增长68.2%,净利润23.29亿元,增幅180.9%;万辰集团财报显示,量贩零食业务营收508.57亿元,同比增长59.98%。

面对竞争对手的规模扩张,良品铺子转向供应链上游寻求成本控制。

年报显示,公司肉类零食板块营收超11亿元,毛利率维持在29%左右。通过对近30款核心原料开展产地直采,跳过中间代理环节,在终端适度降价的同时锁定供应链利润。

2025年上半年,具备质量战略背景的程虹接任董事长,实控人杨红春出任总经理,管理层变动传递出从门店扩张向打造产品力的战略转向。

截至2025年末,公司账面货币资金超3亿元,叠加银行理财等交易性金融资产,可动用流动性资产超12亿元。公司同时宣布拟开展额度12亿元的理财投资,并计划向股东派发现金红利9984万元。

减持、债务与控股权悬案

经营调整尚未见效,股东层面的压力已传导至公司基本面。

4月13日公告显示,第二大股东达永有限公司拟在未来三个月内减持不超过总股本3%的股份。按当日收盘价10.29元测算,减持金额约1.24亿元。

达永有限实际上是今日资本旗下投资平台,其自2023年5月启动减持以来,已累计减持超4800万股,套现金额逾8亿元,持股比例从上市初期的30.3%降至18.16%。

达永有限曾在2025年尝试向武汉长江国贸转让8.99%股份,但该交易于同年10月终止。

显然,作为财务投资人,在企业增长放缓、行业竞争加剧的背景下选择获利了结,也属于常规的资本行为。

但控股股东的债务问题则更加头疼,公告披露,宁波汉意(良品铺子的控股股东)涉及两笔逾期债务:

其一为2023年7月向中信银行武汉分行申请的4500万元贷款,截至2025年1月到期时本金余额3500万元未偿还;其二为2024年1月向云南信托申请的3亿元贷款,后债权转让至国通信托,逾期本金余额2.8亿元。

实控人杨红春、杨银芬、张国强为上述债务提供连带责任担保,相关债权人均已向法院申请强制执行。

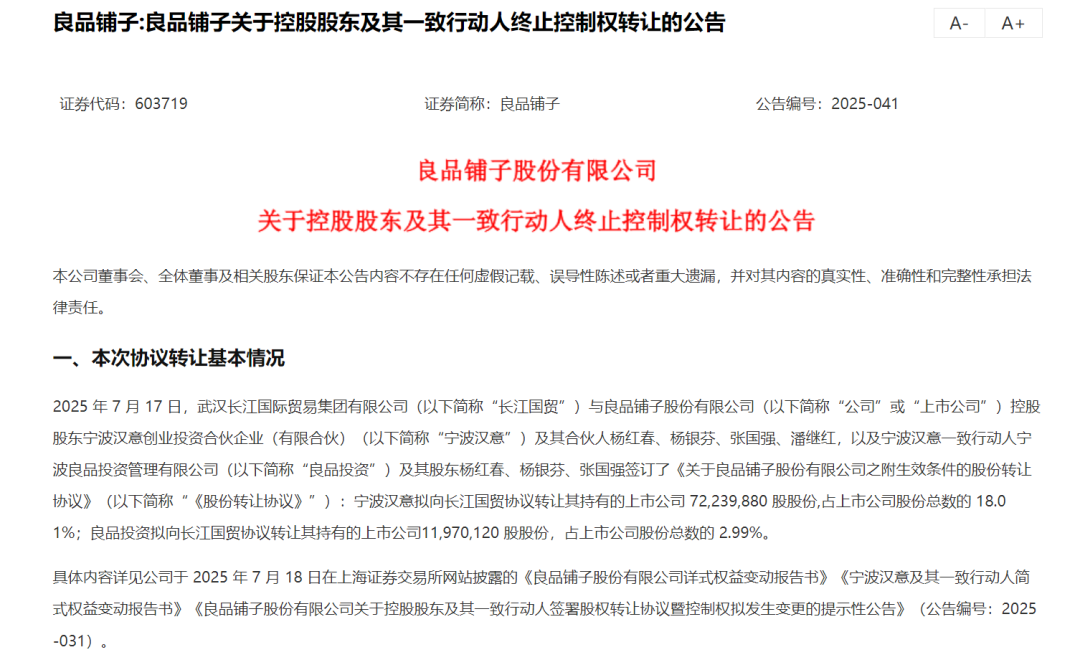

另一方面,控股权转让的尝试也接连受挫,2025年7月,武汉金控旗下长江国贸拟收购宁波汉意及达永有限合计约27%股权,交易总价近15亿元,但因广州轻工提起诉讼而终止。

广州轻工主张宁波汉意应履行此前签订的股份转让协议,涉及7976万股股份,交易价款约9.9亿元,并申请冻结相关股权。2025年12月公告显示,广州轻工已将诉讼请求从"继续履行"变更为"解除协议",并索赔逾2000万元违约金。

总而言之,在股权动态方面良品铺子也是一团乱麻,而这可能也会影响公司日常的一些经营和战略动作。

「未来消费」认为,良品铺子如今的"关店换现金"本质还是行业变动周期下的防御性选择。在量贩零食通过扁平化供应链重塑价格体系时,传统品牌面临规模与利润的两难。

公司通过清理亏损门店回收现金流,这可以在短期内缓解财务压力,但长期来看,如果无法形成高品质定位下的差异化优势,成本压缩也就只是治标不治本。对于良品铺子而言,修复资产负债表、重建增长逻辑,是比短期减亏更为紧迫的课题。

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。