每年四月,当柳絮开始飘舞的时候,街边烧烤摊的塑料棚就一支一支地搭起来了。碳火上的羊肉串滋滋冒油,冰镇啤酒瓶外壁凝着水珠,啪的一声起开瓶盖,泡沫涌上来。这是属于北方夏天最朴素的仪式感。

星空君在这些摊子上观察到一个有趣的现象。

十年前,老板端上来的是绿瓶的清爽、纯生;如今,年轻人们手指一划,点的是U8、是精酿、是各种叫不上名字的新品。

消费场景没变,但装进杯子里的酒,已经变了。

这种变化,在燕京啤酒的2025年年报里,被量化为一组数字。

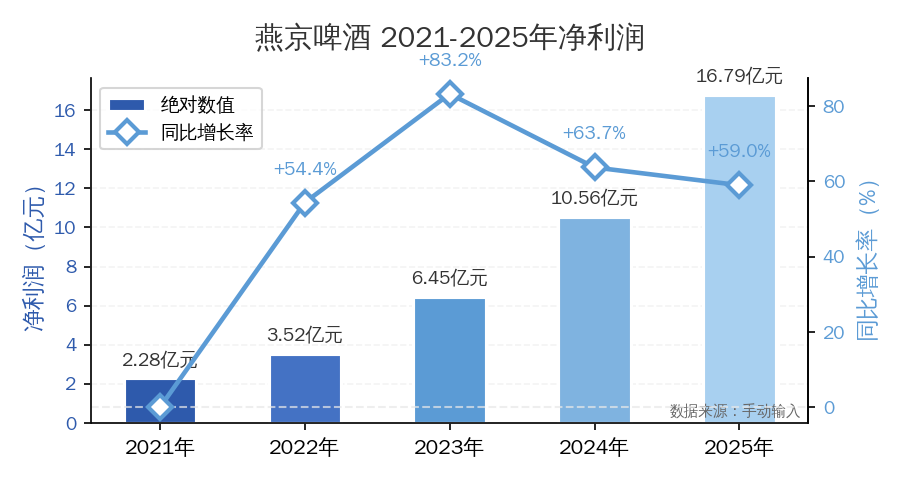

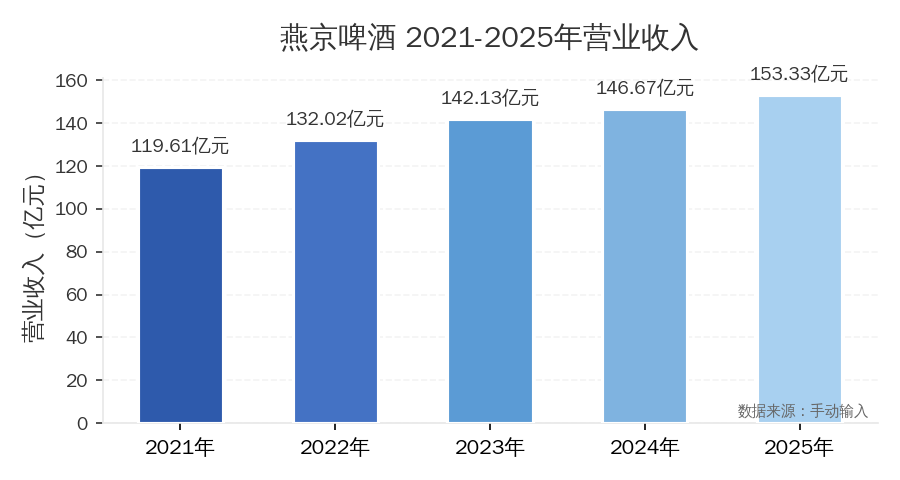

全年营业收入153.33亿元,同比仅增4.54%。归母净利润16.79亿元,同比暴增59.06%。扣非净利润15.22亿元,同比增长46.30%。经营性现金流净额27.22亿元,同比增9578%。账面货币资金64.86亿元,资产负债率仅29.47%。

营收增长不到5%,净利润却狂飙近六成。这是一份充满矛盾感的年报。

星空君注意到一个微妙的信号,U8的增速正在放缓。据报道,这款从0干到90万千升的大单品,正在从黑马向战马转变。接下来要打的,是A10的高端局。

1

先天还没来,年报先到了

2024年扣非净利润已经翻了一倍,2025年在这个高基数之上再增46%。

连续两年的利润爆发力,在A股消费板块中究究不常见。

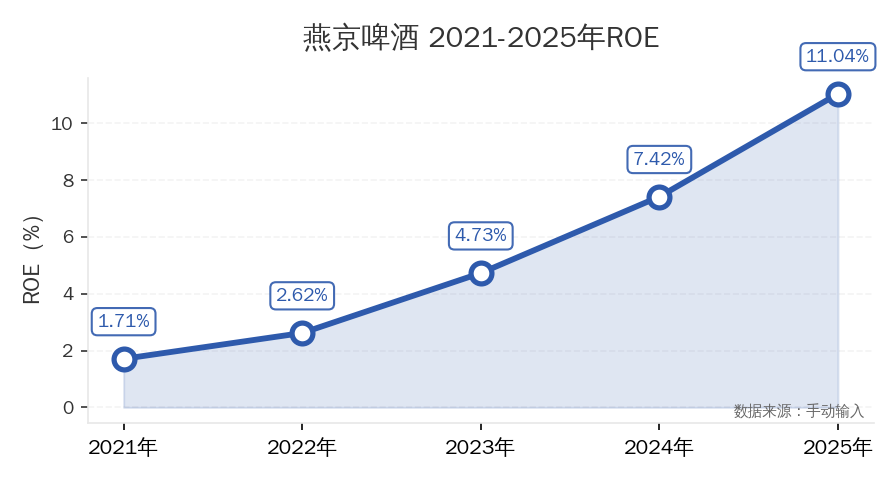

更重要的是,ROE从2023年的4.73%一路攀升至2025年的11.04%。

燕京正在从一家普通的啤酒厂,向一家具有稳定盈利能力的消费品公司转变。而这种转变背后,是两个更底层的逻辑在发挥作用,产品结构优化和运营效率提升。

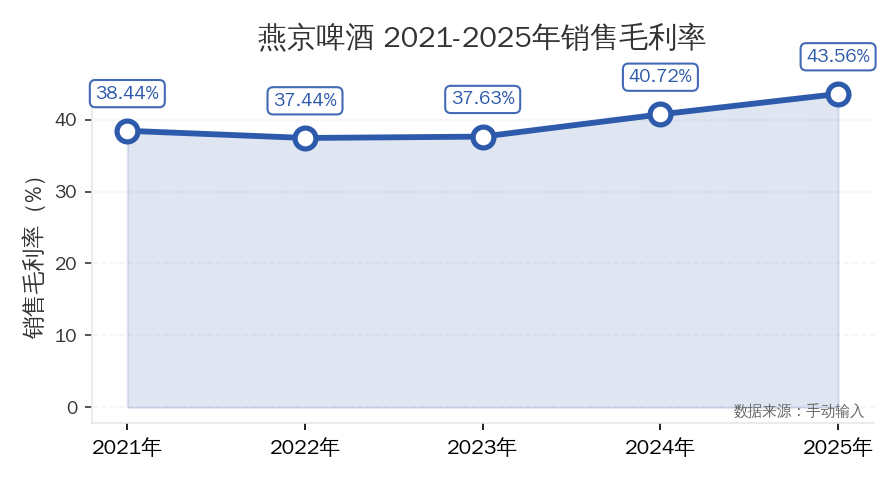

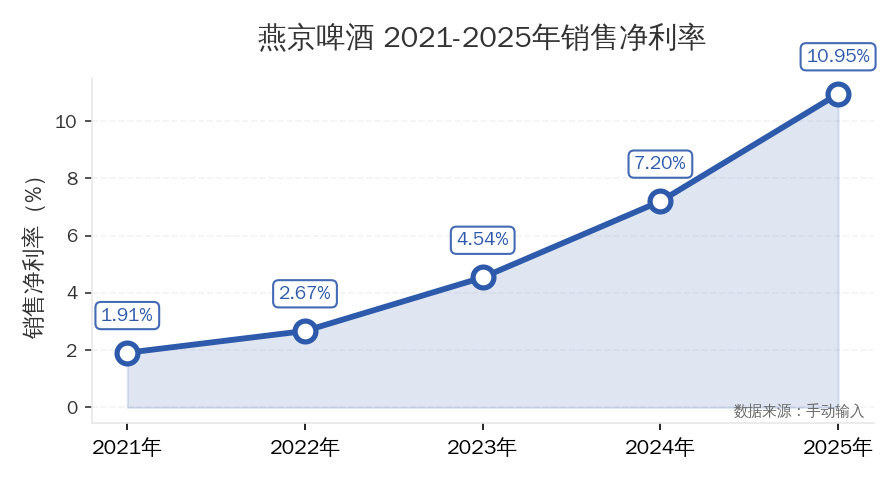

2025年公司毛利率达到14.20%,较2024年的10.47%大幅提升3.73个百分点。净利率也从2024年的约7.2%攀升至10.95%。

2025年销售费用17.00亿元,管理费用14.99亿元,财务费用为负1.99亿元(主要是利息收入)。三大费用合计约30亿元,占营收比重约19.6%。在啤酒行业渠道费用高企的背景下,这一比例显示出公司在费用管控上的精进。

但这份看似亮眼的年报背后,也藏着隐忧。当营收增长触及天花板,利润的高增长还能持续多久?这是一个必须正视的问题。

2

啤酒江湖的变局

中国啤酒市场经历了一场深度的变革。这场变革不是哪一家企业单独发动的,而是由消费者、技术、竞争和时代共同推动的结果。

变化一,总量已经到顶。中国啤酒市场年消费量约在3500万千升至3600万千升之间,几乎没有增长空间。前五大品牌的市场占有率超过90%,新进入者几乎没有生存空间。这意味着,所有玩家都必须在存量蛋糕里抢切更好的那一块。

变化二,高端化成为绝对主旋律。从“喝得到”到“喝得好”,年轻人对啤酒的需求正在发生本质变化。买一瓶3元钱的绿瓶啤酒和买一瓶8元钱的U8,是完全不同的两种心理账。前者是功能性消费,后者是情绪性消费。这种心理账的转变,正是燕京U8能够成功的根本原因。

变化三,精酿啤酒和跨界竞争加剧,传统工业啤酒的护城河正在被侵蚀。精酿啤酒、低度酒、果酒、预调鸡尾酒等替代品正在分流年轻消费者的饮酒预算。啤酒不再是年轻人聚会的唯一选择,这对所有传统啤酒企业都构成了长期挑战。

公司

2025营收(亿元)

2025净利润(亿元)

营收同比

净利润同比

ROE

青岛啤酒

324.73

45.88

+1.04%

+5.59%

约11.5%

重庆啤酒

147.22

12.31

+0.53%

+10.43%

81.68%

燕京啤酒

153.33

16.79

+4.54%

+59.06%

11.04%

珠江啤酒

58.78

9.03

+2.56%

+11.42%

8.43%

对比四家企业,一个清晰的分化格局:青岛凭借规模优势稳居龙头,但营收和利润增速均已降至个位数;重庆啤酒营收几乎零增长;珠江啤酒体量较小但稳健。唯独燕京,在营收增速中规中矩的情况下,净利润增速一枝独秀。

这种分化不是偶然。它映证了中国啤酒行业正在从总量竞争全面转向结构竞争,而燕京恰恰是这场转型中最激进的参与者之一。

3

U8的90万千升

燕京啤酒的高端化故事,本质上是一部U8的崛起史。

这款诞生于2019年的产品,用短短六年时间成长为公司的战略级大单品。90万千升的年销量、29.31%的同比增速,在啤酒行业整体销量见顶的背景下,实属奇迹。

U8的成功,不能掩盖一个根本性的问题,燕京的总量增长空间已经十分有限。2025年公司总销量405.30万千升,同比仅增1.21%。在中国啤酒市场年消费量约3500万千升至3600万千升的大盘中,燕京的市场份额约在11%至12%之间。这个数字在过去几年中并没有显著提升。

燕京正在走一条“以价换量”的路。总量不扩张,但产品结构不断升级,用更高单价、更高毛利的产品替代低端产品,从而撬动利润增长。

燕京后续发展空间,主要取决于三大核心考验:

第一,U8增长天花板。目前U8销量占比约22%,按照行业规律,单品占比升至30%~40%后增速会明显回落,后续增量高度依赖全国化渠道拓展。

第二,高端新品接力能力。公司推出更高端单品A10承接增长,但高端赛道竞争白热化,百威、青啤等巨头均重兵布局,A10能否复刻U8的成功仍有待验证。

第三,原材料成本波动风险。近年毛利率提升受益于原料降价与产品结构升级,而大麦、包装材料价格存在周期性波动,成本红利难以长期维持。

整体来看,燕京靠U8抢占红利的起步阶段已经结束,后续销量继续爬坡、突破更高体量的过程,难度将会持续加大。

4

钱袋子里的秘密

在所有财务指标中,最让人引起警惕的,倒不是现金流的增速,而是它的组成质量。

全年经营性现金流净额27.22亿元,同比增9578%。销售商品、提供劳务收到的现金达到173.48亿元,超过同期营业收入153.33亿元。这说明公司回款能力强劲,应收账款管理严格,不存在为了冲业绩而向渠道压货的嫌疑。

截至2025年末,公司货币资金64.86亿元。29.47%的资产负债率,在啤酒行业中属于极低水平。作为对比,大多数制造业企业的资产负债率在50%至60%之间,而燕京几乎没有有息负债压力。

2025年财务费用为负1.99亿元,这意味着什么?

公司账上的钱不仅不用付利息,反而在产生利息收入。据计,按照当前货币基金的收益率约1.5%计算,每年仅货币资金的利息收入就超过1亿元。

但这种财务结构是一把双刃剑。

好的一面是,低负债、高现金的特点让公司抗风险能力极强,即便宏观经济波动、消费疲软,也能凭借充足现金储备平稳度过行业低谷,具备极强的战略定力。

坏的一面是,过低的杠杆可能导致资本效率不足,64.86亿元货币资金若仅闲置生息,并非股东最优配置。在存量竞争时代,低杠杆是高安全边际,但对于转型中的燕京而言,更关键的是将账面现金转化为收购、新品研发、渠道拓展等实际行动,实现资金价值最大化。