4月28日晚间,江苏今世缘酒业股份有限公司(下称“今世缘”)同时披露了2025年年度报告和2026年第一季度报告,这家在2023年突破百亿营收大关的苏酒老二,如今面临着严峻的增长考验。

图源/公司财报

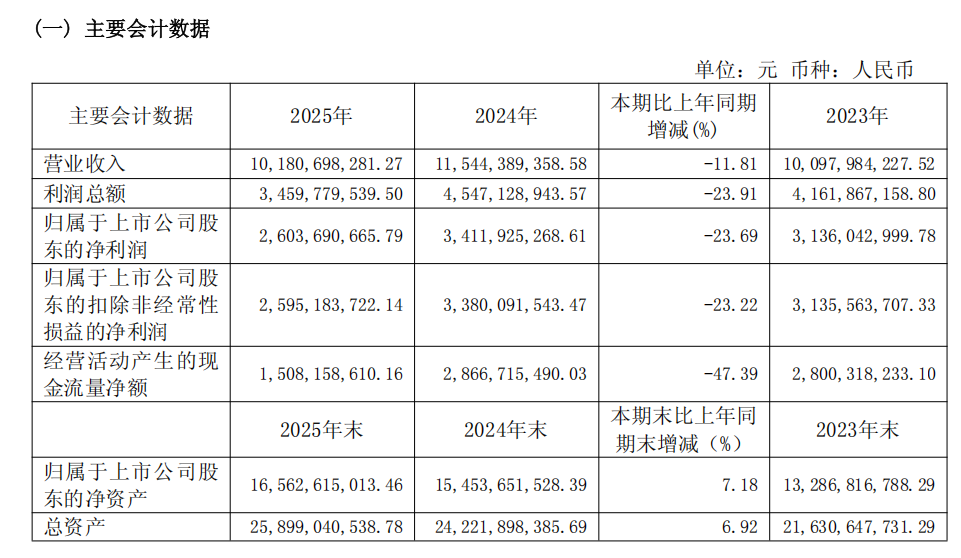

2025年全年,今世缘实现营业收入101.81亿元,同比下降11.81%;归母净利润26.04亿元,同比下降23.69%。到了2026年一季度颓势仍未止住,当季营业收入43.22亿元,同比降幅扩大至15.23%;归母净利润13.85亿元,同比下降15.76%。

长期稳居区域白酒第一梯队的今世缘,正面临区域酒企突围的共性难题。

1 营收、净利双降,中端独木难支

接连出现的业绩滑坡,对保持连续多年增长的今世缘,颇显突兀。

2014年上市当年,今世缘曾经历过营收、净利润的小幅双降,分别下滑4.60%和5.24%。此后长达十年间,今世缘始终保持正向增长,2015年至2019年,营业收入从24.25亿元攀升至48.70亿元,五年翻了一番。2020年首次突破50亿元后,2021年至2023年连续三年保持超过20%的同比增幅,并在2023年成功撞线百亿,成为白酒行业百亿俱乐部的一员。即使在行业整体承压的2024年,今世缘仍然实现了115.44亿元的营业收入,同比增长14.32%。

但2025年的财报打破了市场期待,全年营收101.81亿元,堪堪保住百亿门槛,其中营收同比下降11.81%,归母净利润下降23.69%,创下上市以来最大年度跌幅。

图源/公司财报

而下滑态势贯穿了2025年全年,仅传统春节旺季的一季度同比有增长,从二季度开始形势急转直下,四个季度营收分别为50.99亿元、18.52亿元、19.30亿元、12.99亿元,同比逐季下滑。净利润端同样如此,四个季度分别为16.44亿元、5.85亿元、3.20亿元、0.55亿元,四个季度的净利润占全年比重分别为63.14%、22.46%、12.30%、2.1%。

一季度的高增长依赖的是春节旺季的渠道备货,一旦终端动销不畅,库存压力将在后续季度中显露,而事实也是,2025年旺季过后,今世缘未能迎来实质性的消费复苏。

2026年一季度,经营活动产生的现金流量净额达到21.14亿元,同比大增48.10%,公司解释为主要系预收客户货款增加所致,但营收与归母净利润仍分别同比下降15.23%和15.76%。现金流好转的同时,营收下滑,可见经销商的打款意愿并不等同于终端消费者的购买意愿。

值得肯定的是,今世缘在次高端价格带整体承压、渠道库存高企的环境中保持正的经营性现金流,并维持百亿级别的营收体量,品牌仍具备相当的根基。公司在年报中坦言,2025年“量价利同步收缩”,并主动将2026年目标调整为“市场份额进一步增长,利润增幅高于行业平均”。

今世缘的业绩失速,更多是高端产品线的疲弱。

图源/公司财报

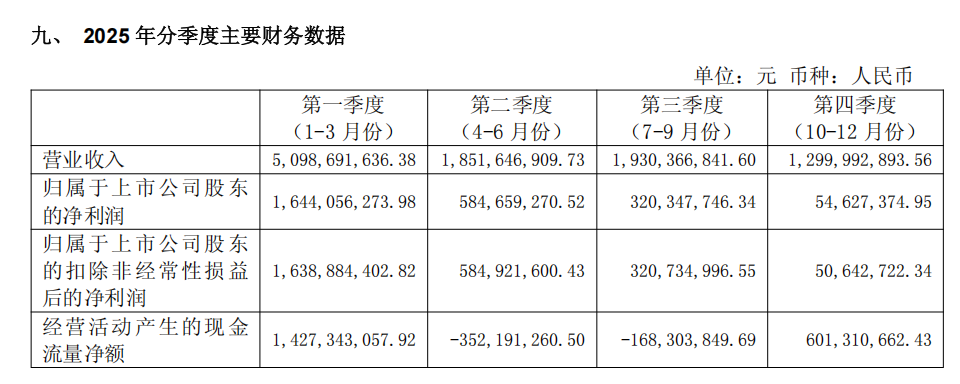

按照价位,今世缘的产品有多个档次,特A+类为出厂指导价300元以上的产品,代表品牌为国缘V系和开系,特A类为100至300元价位带,对应国缘部分产品和今世缘品牌,A类为50至100元,B类为20至50元,C类、D类为20元以下。

其中,特A+类承担着拉动营收增长、贡献主要利润的角色,2024年,特A+类收入在公司白酒主业中的占比约为65%。但到了2025年,特A+类产品全年实现收入62.25亿元,同比下降16.89%,高于公司整体营收下滑水平,在白酒主业收入中的占比回落至约62%。

图源/公司财报

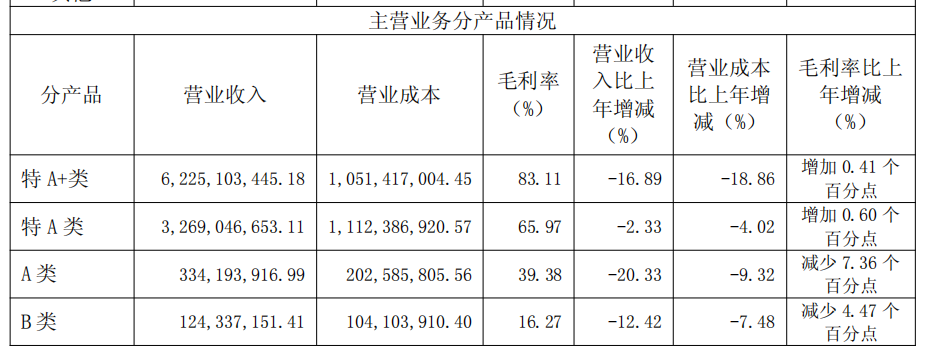

值得关注的是,2026年一季度的数据显示,特A+类收入同比降幅进一步扩大至22.84%,今世缘高端产品的下滑不仅没有收敛,反而在边际上加速恶化。

今世缘在年报中对行业环境的描述,某种程度上解释了这一现象。公司坦承,2025年白酒行业“量价利同步收缩,进入深度调整期”,呈现明显分化,“高端白酒韧性较强,批价相对稳定;次高端库存高、价格倒挂、动销偏弱,压力最为突出;大众及光瓶酒消费相对稳健。”

而今世缘的特A+类产品正好集中在400至600元的次高端价格带,在宏观经济面临需求收缩、企业商务活动趋于收缩的大环境下,次高端白酒承受的压力远高于800元以上的高端白酒和100元以下的大众酒。

与此同时,中端价格带的产品基本盘相对稳固,2025年,特A类产品实现收入32.69亿元,同比微降2.33%;2026年一季度,降幅进一步收窄至1.55%,这也是今世缘在行业调整期仍能守住百亿营收的重要支撑。

但问题也随之而来,高端引擎熄火后,中端产品虽然稳健,却不足以拉动整体增长,更难弥补高端产品下滑带来的利润缺口。2025年今世缘净利润降幅高于营收降幅,高毛利产品的收入萎缩对利润端形成了更大的冲击。

而在产品创新层面,今世缘的表现也稍显滞后,其在年报中提到,行业趋势正向“低度化、轻量化、健康化”演进,企业应“精准匹配消费者对高品质、愉悦化饮用的新需求”。但事实是,五粮液、泸州老窖等竞品已率先布局低度酒、新酒饮赛道,今世缘在这些新兴方向上目前尚未看到实质性产品。

2 高度依赖大本营市场,全国化步履维艰

今世缘的另一个压力,来自其高度依赖的江苏大本营市场。

图源/公司财报

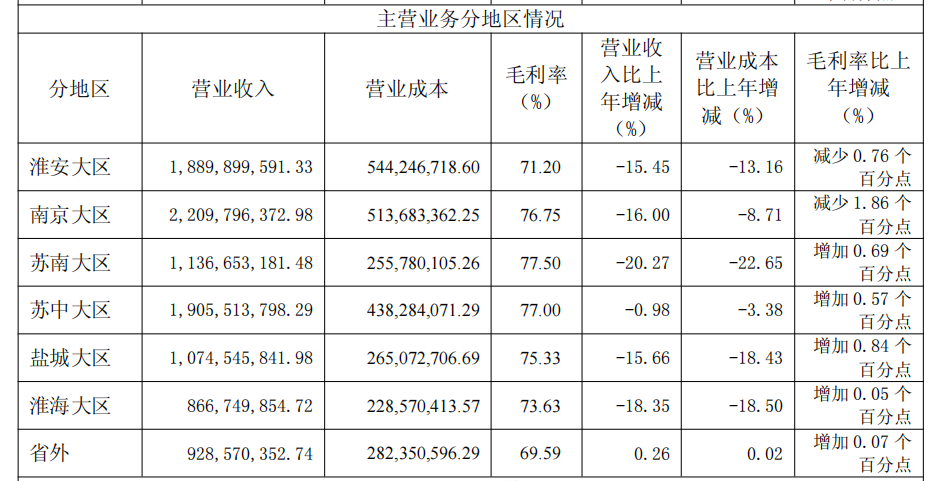

根据年报披露的分地区数据,2025年今世缘省内市场实现营业收入90.83亿元,占白酒主业收入超90%。也就是说,超过九成的收入仍来自江苏省内,对单一区域的依赖程度在上市白酒企业中处于较高水平。

更大的问题是,这个贡献了绝对份额的市场,也正是下滑最严重的区域,2025年省内收入同比下滑13.9%。而省内六大核心区域中,淮安大区、南京大区、苏南大区、苏中大区、盐城大区、淮海大区无一幸免,全线负增长。其中,苏南大区下滑幅度最大,达到20.27%,淮海大区和南京大区也分别下滑了18.35%和16.00%。

江苏作为国内白酒消费的重镇,也是名酒竞争最为激烈的市场之一,在洋河股份、今世缘两家本土上市酒企之外,茅台、五粮液、泸州老窖、古井贡酒、剑南春等全国性品牌均在江苏市场重兵布阵。在这个存量博弈的市场上,今世缘的省内份额本就面临持续挤压,而当整体消费收缩时,竞争强度进一步升级。

而省外市场中,今世缘2025年实现营业收入9.29亿元,同比微增0.26%,增速是财报中少有的正向数字,但仅占白酒主业收入的9.3%,省外市场微弱的增量根本无法对冲省内市场逾10亿元的下滑。

本质上,今世缘仍然是一家区域酒企,不过,全国化布局已落地多年,但落地成效长期不及预期。

2021年的业绩说明会上,今世缘曾提出“力争2025年省外销售占比达20%以上”的目标。五年之后,省外占比仅有9.3%,不足目标的一半,其品牌影响力和渠道拓展能力在省外市场仍有较大提升空间。

年报中,今世缘对省外市场着墨并不多,仅表示省外四级市场建设成型起势,准板块市场、潜力市场进一步扩容,并对上海、浙江等周边市场的增长潜力持乐观态度。但从数据来看,省外扩张仍然停留在起势阶段,距离形成规模化增长还有相当一段距离。

公司管理层也承认,省外市场目前仍处于培育期。今年3月,王卫东在接受机构调研时表示,公司省外战略思路已发生变化,从点状扩张逐步转向深化现有整体市场的影响力,并致力于提升复购率以形成稳定市场,优先在长三角一体化和环江苏区域形成局部优势。

长远来看,今世缘的挑战依然突出,特A+产品的下滑趋势尚未见底、省内市场的竞争压力仍在加剧、省外市场能否形成规模化增长仍不确定。在白酒行业“强者恒强、分化加剧”的格局下,今世缘守住百亿门槛本身就是一场硬仗,而全国化的突围之路,注定还很漫长。

来源:消费日报-今朝新闻

图片:今世缘

作者:范范