文 | 静静

上周,霸王茶姬交出了一份复杂的成绩单。

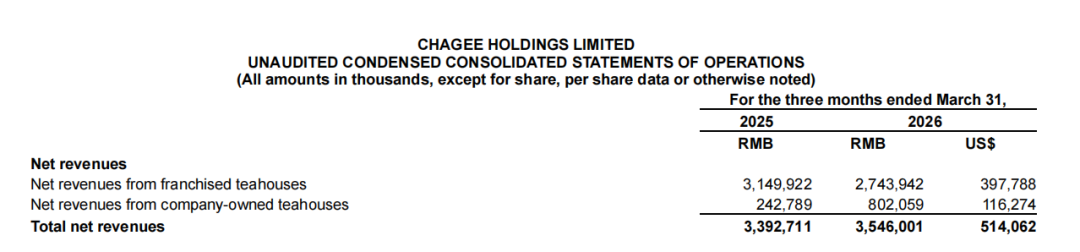

从规模看,这家公司仍在扩张。2026年第一季度,霸王茶姬实现总GMV79.18亿元,全球门店数达到7531家,海外市场GMV达到4.26亿元,同比增长139.0%。公司同期净收入35.46亿元,账面现金、受限资金及定期存款合计71.46亿元,并宣布董事会批准未来12个月内最高1.5亿美元的ADS回购计划。对一家刚登陆纳斯达克一年的新茶饮公司而言,这些数字足以维持外界对其成长性的想象。

(图片来自霸王茶姬最新财报)

但这份财报真正值得看的地方,藏在经营指标中。2026年第一季度,霸王茶姬同店GMV增速为-16.0%。往前追溯,从2024年第四季度开始,公司同店GMV增速已经连续六个季度为负。

期间,这一指标从-18.4%、-18.9%,一路扩大至2025年第三季度的-27.8%,随后有所收窄,但到今年一季度仍未转正。

同店GMV是判断连锁消费公司质量的一把窄尺,代表了运营满一定周期的成熟门店表现。门店总数回答的是品牌是否还在扩张,而同店数据回答的是消费者还愿不愿意持续买单。对霸王茶姬这样依赖加盟体系迅速放大的品牌来说,经营指标更接近经营本质。

过去几年,霸王茶姬完成了新茶饮行业少见的跃迁。它把新中式品牌形象做成了可复制的门店语言,又借助加盟网络快速铺开全国市场。

可以说,霸王茶姬的成功建立在一个非常顺畅的增长链条上:品牌热度带来客流,客流抬高单店销售,单店表现吸引加盟商,加盟商再推动门店扩张。

(图片来自霸王茶姬官方微博)

现在,这条链条开始出现松动。门店还在增加,海外市场也在增长,但成熟门店的销售额已经连续多个季度下滑。对于资本市场,这意味着霸王茶姬需要证明增长质量;对于加盟商,手上的账本比故事更重要。

对霸王茶姬来说,规模优势已经形成,但增长压力也随之到来。

01

同店跌了六季,扩张故事还能讲多久?

霸王茶姬过去几年的扩张速度很快。2024年四季度末,公司全球门店数为6440家;到2026年一季度末,这一数字增至7531家。短短五个季度,门店净增加超过1000家。

对于消费品牌而言,这样的速度通常意味着更强的市场覆盖、更高的供应链效率以及更大的品牌声量。

但连锁生意有自己的节奏。开店驱动的增长一旦持续数年,市场总会从看门店数量转向看单店表现,新店可以带来规模增量,老店决定长期的经营底盘。

霸王茶姬的财报显示,2026年一季度,大中华区GMV为74.91亿元,低于去年同期的80.48亿元;大中华区单店月均GMV为35.61万元,虽然较2025年四季度的33.74万元有所回升,但仍低于2025年一季度的43.20万元。

(图片来自霸王茶姬最新财报)

这个变化值得警惕。

它说明霸王茶姬核心市场的销售强度出现下降。过去,新增门店更像是在空白区域获取新增需求;如今,新增门店也可能在成熟城市和成熟商圈内部重新分配客流。消费者每天喝茶饮的次数有限,一个商圈能容纳的高频饮品需求也有限。当行业供给增长快于需求增长,门店越多,单店承受的分流压力越明显。

加上新茶饮行业已经从增量争夺进入存量竞争。过去两年,头部品牌纷纷加快上市和扩店节奏,蜜雪冰城、古茗、茶百道、沪上阿姨等品牌持续扩大覆盖,核心商圈、社区街铺、写字楼和交通枢纽几乎都被反复占领。茶饮店不再稀缺,品牌之间的差异也在变小,每一种选择都在分流霸王茶姬的消费频次和消费群体。

霸王茶姬选择了相对中高价格带的路径。它强调原叶、鲜奶、东方茶文化和健康感知,伯牙绝弦等核心单品帮助品牌快速建立认知。当行业供给充分、消费者更加谨慎时,高价格带品牌必须给出更强的复购理由。

尤其在外卖平台补贴和茶饮价格战的环境下,消费者对价格的感知更敏感。

(图片来自霸王茶姬官方微博)

财报中,公司把2026年一季度加盟门店收入下降的原因归结为大中华区GMV下降、经济逆风以及行业竞争激烈。

这正是霸王茶姬接下来要面对的核心矛盾。它既要维持品牌调性,又要在越来越拥挤的茶饮市场中保持销量。

当品牌从1000家店走向7000多家店,这两套逻辑会越来越难同时满足。

02

加盟商越来越难赚钱

霸王茶姬的商业模型高度依赖加盟。

2026年一季度,公司加盟茶饮店收入为27.44亿元,低于去年同期的31.50亿元;加盟店收入占总收入比例为77.4%,也明显低于2025年一季度的92.8%。与此同时,公司自营茶饮店收入从去年同期的2.43亿元增至8.02亿元,增幅达到230.4%。

门店结构也发生变化:截至2026年一季度末,加盟门店为6741家,较2025年四季度末的6838家减少97家;自营门店则从615家增至790家。

这组数据透露出两个信号。第一,霸王茶姬仍然主要依赖加盟体系,但加盟门店对收入的贡献已经承压;

第二,公司正在提高自营门店占比,尤其是在国内门店结构转换和海外扩张过程中,自营体系的重要性上升。对一家已经上市的茶饮公司来说,这种调整可以增强经营控制力,也可能帮助公司更直接地掌握门店运营数据。但它同时意味着,公司需要承担更多租金、人力和日常运营成本。

(图片来自霸王茶姬官网)

加盟体系的优势在于轻资产扩张。品牌方通过产品、供应链、培训、系统和品牌管理,将门店投资和部分经营风险分散给加盟商。只要单店模型健康,加盟商愿意投入,品牌就能快速扩大市场覆盖。

问题出现在单店表现下行之后。

财报没有披露加盟商单店利润,也没有披露具体投资回收周期,因此外界无法直接计算加盟商盈利水平。但从经营逻辑看,大中华区GMV下滑、单店月均GMV下降,意味着加盟商的利润空间通常会被更快压缩。

茶饮门店的成本结构并不轻,房租、人工、设备折旧、装修摊销、水电杂费和平台费用都有刚性。举个例子,如果销售额下降10%,净利润下降幅度可能远高于10%。

这也是加盟商难赚钱问题容易被低估的原因。

市场看到的是系统总收入和供应链效率,加盟商每天面对的是出杯量和现金流。一个品牌在公司层面仍然可以盈利,但部分门店的经营压力已经明显上升。尤其是在核心城市和成熟商圈,房租和人工成本很难同步下降。

品牌可以通过供应链管理降低部分成本,但加盟商最终面对的是单杯毛利和日订单量之间的平衡。当客单价难以上调,客流又承压,门店的利润改善只能依赖更高运营效率。

更棘手的是,加盟商对品牌的预期通常建立在增长期的经验之上。一个高速上升的品牌,会给加盟商带来更乐观的回本预期。可一旦行业进入存量竞争,原有模型需要重新测算。过去被认为安全的商圈,可能因为竞争加剧而变得拥挤;过去被认为可复制的单店表现,可能因为区域消费力差异而出现分化;过去被认为稳定的爆品,也可能在用户新鲜感下降之后失去一部分拉动力。

(图片来自霸王茶姬官方微博)

霸王茶姬此时面临的不是简单的加盟商管理问题,而是加盟体系信心问题。

加盟商愿意继续投入,前提是品牌能让他们看到相对确定的回报。如果同店数据长期承压,加盟商会变得更谨慎。

这对霸王茶姬提出了更高要求。它不能只向资本市场解释GMV和利润,也需要向加盟商解释为什么继续留在体系内仍然值得。

很多消费品牌在高速扩张时都会忽略这一点。品牌方把加盟商看作扩张网络,资本市场把加盟商看作门店数量,但加盟商本质上是风险承担者,一旦回报预期转弱,品牌也会承压。

对霸王茶姬来说,接下来最重要的经营指标也许不是净增多少门店,而是加盟商是否仍然相信下一家店值得开。

03

海外市场和新品类,难成“解药”

海外市场,是财报里最亮的一部分,也是霸王茶姬重点讲的新故事。

2026年一季度,公司海外GMV达到4.26亿元,同比增长139.0%,海外门店数也从2025年一季度末的169家增至374家。

对中国茶饮品牌而言,海外市场意味着更大的想象空间。东南亚消费者对茶饮、奶制品和甜品接受度较高,华人文化圈也为新中式品牌提供了天然入口。

但海外增长,不能直接抵消中国市场的同店压力。海外市场对供应链、选址、人员管理、法律合规、口味本地化和品牌传播都有更高要求。

国内已经跑通的模型,到了海外并不会自动复制。霸王茶姬可以把海外作为第二曲线,但不能把海外增速当作第一曲线问题已经解决的证明。

回购计划也是如此。在财报电话会上,公司宣布最高1.5亿美元回购,能够显示管理层对股价和长期价值的态度,也能在短期内稳定投资者情绪。

资本动作能够修复一部分信心,经营问题仍然需要经营手段解决。

霸王茶姬真正需要回答的问题,是如何从一个擅长制造品牌势能的公司,转向一个擅长管理复杂规模的公司。

(图片来自霸王茶姬官方微博)

7000多家门店之后,它已经不再是一个依靠爆品和视觉风格就能驱动增长的新消费品牌。它更像一个庞大的运营系统:供应链要足够稳定,产品矩阵要足够宽,组织效率要跟得上区域差异和海外扩张。

这正是消费品牌规模化之后的难点。

今年,霸王茶姬明显加快了品类拓展的节奏,逐步布局东方养生茶,并尝试将触角伸向咖啡、烘焙以及Gelato等关联品类,这家公司正试图把自己从“一杯茶”延伸为“一套消费场景”。

这种转向不难理解:当核心品类面临增长天花板,扩品类是连锁品牌惯用的破局思路,既能拉高客单价,也有机会提高复购频次。

但挑战同样直接——新品类意味着新的供应链、更复杂的门店动线和更高的员工培训要求,尤其是冰淇淋等需额外配置设备、对存储和出餐效率要求更高的品类,稍有不当,反而可能稀释原有的品牌锐度与运营效率。

如果新品只是短期刺激,无法沉淀为稳定复购,就会变成越来越贵的流量工具。霸王茶姬过去擅长把产品做成品牌符号,接下来需要把更多产品做成长期需求。

霸王茶姬今天还没有到危险时刻,但已经过了最轻松的阶段。

它依然拥有充足现金、强品牌识别、较成熟供应链和海外拓展空间,这些都是真实优势。可资本市场不会长期为过去的增长付费,加盟商也不会长期为品牌故事买单。两者最终都会回到同一个问题:门店能不能赚到钱。

接下来真正难的是,霸王茶姬能否让同店GMV重新转正,让加盟商重新看到确定回报,在7000多家门店的体量上,把每一家店重新做厚。