2025年12月初,一则来自国家金融监督管理总局安徽监管局的处罚公告,将资产规模已突破2.3万亿元的徽商银行再次推上风口浪尖。因涉及违规发放贷款、信用卡业务管理不到位、财务顾问业务管理不到位、异地业务不合规等6项违法违规行为,该行被合计处以815万元大额罚款,同时4名相关责任人被警告并合计罚款21万元。

刺眼的是,此时距离该行原董事长严琛于7月底因工作调动辞任,已过去四个多月,董事长这一核心岗位仍处于悬空状态。一边是“群龙无首”的治理缺位,一边是监管罚单的接连落地,这家全国首家由城商行、城信社联合组建的区域性银行,正站在业绩稳定与合规治理的十字路口。罚单背后暴露的系统性业务乱象,与长期缺位的核心管理层形成强烈呼应,引发市场对其治理能力与发展前景的深度担忧。

罚单风暴

徽商银行的合规警报并非始于今日,2025年堪称其“罚单年”,将视线拉长,这些密集的罚单并非孤立事件,而是对过去一段时间“粗放快跑”模式的集中清算,揭示了其内控体系已然千疮百孔。

此次815万元的罚单由两部分构成,几乎贯穿了商业银行核心业务的全链条:

罚款150万元:针对违规发放贷款、贷后管理不到位、信用卡业务管理不到位、理财业务不审慎四项问题。这分别指向银行的资产端信贷质量、负债端零售业务合规以及表外业务审慎经营,暴露出其在核心盈利业务上的系统性失控。相关责任人李伟、孙婷被警告并合计罚款10万元,丁帼被予以警告。

罚款665万元:聚焦于财务顾问业务管理不到位与异地业务不合规两项问题。前者触及中间业务收费合理性的监管红线,后者则挑战了城商行“立足本地、服务当地”的监管定位,暗示其在跨区域扩张中可能存在突破合规边界的行为。相关责任人易丰、赵巍巍被警告并合计罚款11万元,王开智被予以警告。

图:安徽监管局对徽商银行开出的815万元罚单详情(

图:安徽监管局对徽商银行开出的815万元罚单详情(

将时间轴拉长,徽商银行的合规压力呈现累积态势。仅2025年下半年,罚单便接踵而至:

12月5日,巢湖支行因贷后管理不到位被罚30万元。

10月,总行因贷款产品管理不审慎、贷款“三查”不到位被重罚240万元,一名责任人更被处以禁业10年的严厉处罚,在城商行中极为罕见。

9月,因违反金融统计相关规定,被央行安徽省分行罚款20万元。

据不完全统计,加上年内其他分支机构收到的多张罚单,徽商银行2025年累计被罚金额已轻松突破1200万元。频繁的处罚不仅带来直接的经济损失与声誉损耗,更可能影响评级机构对其风险管理能力的评估,进而传导至融资成本与市场信心。

治理真空

密集的罚单与董事长职位的长期空缺,形成了刺眼的呼应。市场普遍认为,核心管理层的缺位极易引发“治理真空”,导致战略执行放缓、内部管控弱化,让本已存在的合规短板进一步放大。

徽商银行的高层人事动荡由来已久,尤其是董事长一职,堪称“高危岗位”。自2005年重组成立以来,该行已历经五任董事长,其中竟有三任因腐败问题落马:

首任董事长戴荷娣,于2022年因非法收受财物超1500万元获刑12年。

第三任董事长李宏鸣,于2024年5月因受贿罪、国有公司人员滥用职权罪被判处有期徒刑14年6个月,涉案金额高达9085万元,并因违规放贷造成国有资产特别重大损失。

第四任董事长吴学民,于2023年因涉嫌受贿和滥用职权被提起公诉。

三任掌门人的相继落马,使得徽商银行的政治生态修复成为当务之急。在此背景下,于2019年底接任的严琛被寄予厚望。其兼具政策性金融机构(国家开发银行)与地方政府的双重履历,被视为稳定局面的关键人物。然而,2025年7月31日,严琛突然因工作调动辞任,跨省履新河南省工业和信息化厅厅长,使徽商银行再度陷入“群龙无首”的尴尬境地。截至目前,董事长职位已空缺超过四个月,由行长孔庆龙代行战略委员会主任职责。

人事动荡与公司治理机制的滞后形成了恶性循环。

早在严琛辞任前,徽商银行的治理结构就已问题重重。截至2024年末的年报显示,该行第四届董事会16名董事中有11人任期超过三年,属于“超期服役”;监事会7名成员中也有5人同样超期。

本应于2021年底完成的董事会、监事会换届工作,迟迟未能推进。

这种治理的迟滞状态,甚至被其回A上市的辅导券商中信证券和国元证券明确指出。在辅导进展报告中,券商直言公司存在“董事会、监事会换届未解决、职工持股不符合监管规定”等公司治理问题。董事长作为连接董事会、管理层与监管机构的核心枢纽,其长期缺位无疑加剧了这些结构性矛盾,削弱了自上而下的内部监督效能,为基层业务的违规操作提供了可乘之机。

图:在治理真空期,徽商银行的风险管控面临严峻考验。万亿资产下的“纸面繁荣”?

图:在治理真空期,徽商银行的风险管控面临严峻考验。万亿资产下的“纸面繁荣”?

尽管内控问题频发、治理结构堪忧,但从财务报表上看,徽商银行似乎依然保持着稳健的增长势头。然而,深入剖析其业绩构成与资产质量,不难发现规模扩张背后潜藏的风险与压力。

徽商银行的资产规模扩张步伐强劲,2024年末,总资产首次突破2万亿元大关,达到2.01万亿元。到2025年9月末,未经审计的资产总额已攀升至约2.3万亿元,较年初增长14.1%。盈利方面,2025年前三季度实现净利润141.49亿元,同比增长6.38%。

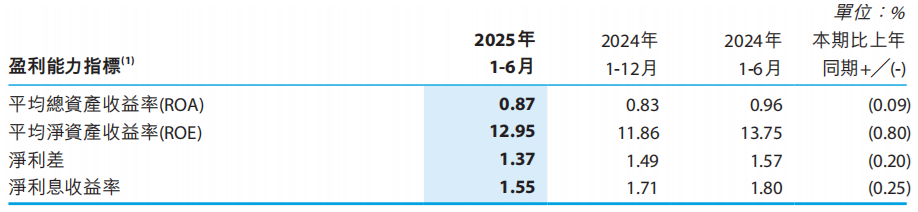

然而,亮丽的规模数据难以掩盖盈利能力的疲态,银行的核心盈利指标——净息差正持续承压。根据评级报告数据,徽商银行的净息差已从2022年的2.23%下滑至2024年的1.72%。2025年上半年,净息差进一步收窄至1.55%,同比下降0.25个百分点。这导致其核心收入来源——利息净收入增长乏力,甚至出现负增长。2025年上半年,其利息净收入同比下降1.06%。

为了维持营收增长,徽商银行越来越依赖非利息收入,特别是波动性较大的金融投资净收益。2025年上半年,其金融投资净收益同比猛增165.60%,成为拉动营收增长的主要动力。这种“以投资收益弥补息差损失”的模式,其可持续性备受考验。

图:徽商银行2025年上半年盈利能力指标显示,净息差和净利差均呈收窄趋势。

图:徽商银行2025年上半年盈利能力指标显示,净息差和净利差均呈收窄趋势。

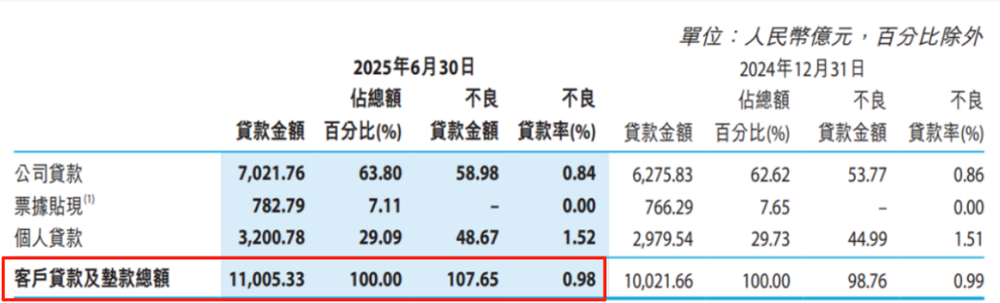

表面上看,徽商银行的资产质量堪称优异,截至2024年末,不良贷款率降至0.99%,首次进入“1%以内”区间,并已连续四年“双降”。2025年6月末,不良率维持在0.98%的低位,低于全国城商行平均水平。

但光鲜数据之下,结构性风险正在积聚,首先,个人贷款不良率已显现抬头之势。截至2025年6月末,个人贷款不良率为1.52%,较年初上升0.01个百分点,显著高于全行整体水平。此次罚单中提及的“信用卡业务管理不到位”等问题,可能进一步加剧个人信贷业务的风险。其次,部分重点领域风险加速暴露。2025年三季报显示,该行房地产业不良率攀升至3.45%,不良贷款余额较2024年末激增272%。

图:徽商银行2025年中期报告显示,个人贷款不良率(1.52%)高于公司贷款(0.84%)。

图:徽商银行2025年中期报告显示,个人贷款不良率(1.52%)高于公司贷款(0.84%)。

市场亦有观点质疑,该行是否通过快速扩大贷款规模来“稀释”不良率。数据显示,2025年上半年,该行新增贷款规模是不良贷款新增额的110倍。这种“以规模换质量”的做法虽然短期内能美化报表,但若新增贷款的风险管控不力,未来或将面临更大的资产质量压力。

漫漫回A路

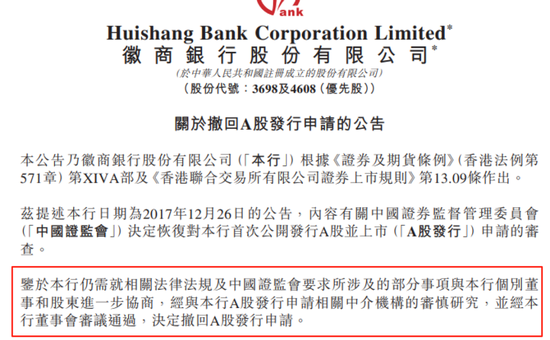

作为一家早在2013年就已登陆港股的头部城商行,徽商银行对回归A股的执念由来已久。然而,自2019年重启A股上市辅导至今已近六年,其回A之路依旧漫漫,进展报告已发布至第二十三期,但上市仍遥遥无期。究其原因,三大“拦路虎”始终横亘在前。

图:徽商银行曾因治理问题撤回A股上市申请,如今相关问题仍是其回A路上的障碍。

图:徽商银行曾因治理问题撤回A股上市申请,如今相关问题仍是其回A路上的障碍。

1. 公司治理沉疴:如前文所述,董事会、监事会“超期服役”问题严重,换届工作迟迟未决。这直接违反了上市公司治理的基本要求,成为IPO审核中不可逾越的障碍。

2. 主要股东股权纠纷:徽商银行第二大股东“中静系”与“杉杉系”之间围绕百亿股权归属的诉讼纠纷,自2020年起持续至今,仍未彻底厘清。根据A股发行要求,发行人股权必须清晰、无重大争议。这一悬而未决的诉讼,直接导致其不满足上市的基本条件。

3. 职工违规持股:辅导报告指出,徽商银行仍存在单一职工持股超过50万股的情形,不符合相关监管规定。虽然辅导机构表示正在督促解决,但这一历史遗留问题同样是其上市路上的绊脚石。

在这些核心问题解决之前,徽商银行的A股上市之梦恐怕只能一再延期,而股东层面,一些国资股东已开始“用脚投票”。受国资委“退金令”影响,中粮集团等股东自2024年底以来多次挂牌转让徽商银行股权,即便接连降价仍频频流拍,反映出市场对其股权价值的审慎态度。

破局之路

董事长空缺的治理真空、息差收窄的盈利压力、频繁罚单的合规危机、悬而未决的上市难题……多重挑战叠加之下,徽商银行正站在业务转型与治理升级的关键节点。如何破局,考验着这家万亿城商行的智慧与决心。

徽商银行的困境并非个案,而是折射出部分城商行在发展过程中面临的普遍挑战。其一,与地方经济深度绑定,既是优势也是枷锁,容易受到地方政府过度干预,甚至沦为地方融资的工具。其二,股权结构复杂,易导致“一股独大”下的内部人控制(如包商银行),或股权分散下的无人负责,难以形成有效的监督制衡。其三,“重业绩、轻合规”的路径依赖,在规模扩张的冲动下,风险控制和合规建设往往滞后于业务发展,最终以罚单形式集中爆发。

从包商银行的破产重组,到锦州银行、恒丰银行的风险处置,再到近期重庆三峡银行因内控失效被重罚,监管层正以“长牙带刺”的力度,倒逼中小银行回归治理本源。对于徽商银行而言,这些案例提供了前车之鉴。

对徽商银行而言,当务之急是尽快完成核心管理层的补位与换届,终结“群龙无首”的治理乱象。一个稳定、专业、有担当的领导核心,是统筹战略、重塑内控、提振信心的先决条件。

2.3万亿资产的巨轮,不能在没有船长的迷雾中漂流,徽商银行的治理觉醒,不仅关乎自身的未来,也将为中国城商行的转型发展提供一个深刻的样本。

作者:尼古编辑:尼克免责声明:本文基于已公开的资料信息或受访人提供的信息撰写,但财狗商业评论及文章作者不保证该文章提及或者展示关联等信息资料的完整性、准确性,不代表任何机构立场,如涉侵权请联系删除。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。参考资料:徽商银行再涨近4% 前三季度净利润141.49亿元 机构指其后续有望入通徽商银行2024年度业绩报告发布徽商银行 2025 年中期业绩:核心指标与资产质量稳健提升徽商银行再领815万元罚单,年内累计被罚超千万 徽商银行:2025年中期业绩规模稳增,净利差持续收窄徽商银行:数据“盛装”下,发展“困局”难掩2025年金融行业分析报告:银行业净息差降至1.43%背后的分化与突围净息差1.43%破防!银行负债端“血战”:从利率倒挂到生态重构股东“缠斗”旷日持久 徽商银行回A路漫漫徽商银行A股发行方案继续延长 公司治理、股权纠纷等问题待解